En is dat ook bij samenwoners die geen geregistreerd partners zijn? Ben verder forever alone hoor, maar toch wel goed om te weten mocht ik ooit nog wat tegenkomen

Volgens mij gebruiken ze het concept ‘toeslagpartner’, dus als je samenwoont zonder samenlevingscontract of kinderen of gezamenlijk koophuis telt de partner niet mee.

2 likes

Ik vind het zo’n bs he. Sinds 2018 is een schuld die je voor je huwelijk/gp had niet meer gemeenschappelijk maar bij studieschuld wordt de draagkracht berekend aan de hand van het inkomen van je partner. Als jouw partner dan dus meebetaald aan je studieschuld, bijv. omdat je niet anders kan en je gaat vervolgens uit elkaar dan kan je partner dat (deels) terugvorderen. Echt crazy.

2 likes

Ik ben in het oude stelsel (tussen 2012 en 2015) begonnen met studeren, en ga afstuderen in het nieuwe stelsel. Ik mag dus kiezen hoe ik ga aflossen (stelsel na 2012 waar je in 15 jaar afbetaald, of stelsel na 2018 waar je in max. 35 jaar afbetaald). Als ik het zo lees lijkt het mij het voordeligst om voor het nieuwe stelsel te kiezen, omdat je je afbetaling over langere tijd kan verspreiden en het minder hard meetelt bij een hypotheekaanvraag. Als ik het kan missen zou ik dan altijd mijn maandbedrag gewoon kunnen verhogen om zo toch sneller af te lossen, evt ook binnen 15 jaar). Of zie ik nou echt iets over het hoofd?

Lulverhaal over buitenlandse partner

En nog een vraag, deze is wel heel specifiek maar misschien heeft iemand hier toevallig ervaring mee haha. Mijn partner heeft geen Nederlandse nationaliteit (Belgisch), hij heeft het grootste deel van zijn leven daar gewoond maar woont en werkt nu wel in Nederland, en we blijven hier ook samenwonen (geen plannen om naar Belgie te verhuizen ooit, maar hij behoudt wel zijn nationaliteit). Stel dat wij een samenlevingscontract opstellen, wordt zijn inkomen dan sowieso meegenomen bij het berekenen van mijn maandbedrag? Of kan dat dan op de een of andere manier toch omzeild worden omdat hij niet Nederlands is? Ik las op een notaris website dat “In de samenlevingsovereenkomst kan ook een rechtskeuze worden opgenomen voor Nederlands recht” maar vind het onduidelijk wat dat precies voor gevolgen heeft voor bijvoorbeeld mogelijkheden voor zo’n afbetalingsregeling.

Ik zat de wetgeving van Belgie te bekijken en daar staat over een samenlevingscontract het volgende: “Daarentegen is de ene samenwonende wel gehouden tot de schulden die door de andere samenwonende zijn gemaakt, op voorwaarde dat deze schulden enerzijds worden aangegaan ten behoeve van het samenleven en/of van de kinderen die door hen opgevoed worden en dat deze schulden anderzijds niet buitensporig zijn.” Stel dat wij in Nederland een samenlevingscontract aangaan, maar we willen ook een rechtskeuze voor het Belgisch recht opnemen, zou dat dan kunnen betekenen dat hij niet wordt meegenomen in mijn afbetalingsregeling, omdat de schuld niet is gemaakt ten behoeve van het samenleven/kinderen?

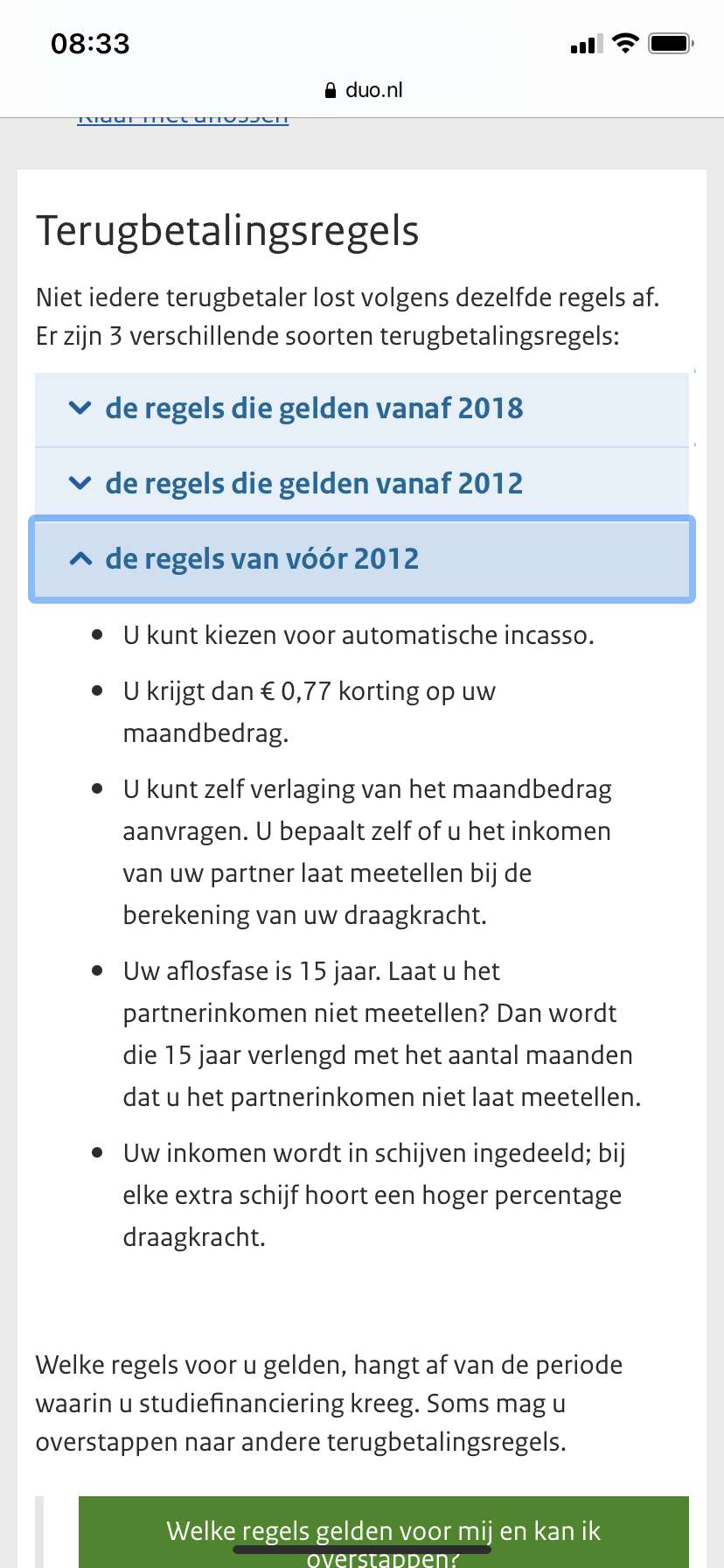

Over EU weet ik niets maar ik weet wel dat je kwijtscheldperiode elk jaar dat je ervoor kiest je partners inkomen niet te laten meetellen met een jaar wordt verlengd. Dus kies je voor het oude stelsel, krijg je moeilijk werk en laat je je partners inkomen niet meetellen, dan duurt het 15 + 15 = 30 jaar voor je schuld wordt kwijtgescholden.

Ah ja, dus wat dat betreft kan ik sowieso ook beter voor het nieuwe stelsel kiezen? Het leek mij vrij duidelijk dat het nieuwe stelsel in bijna alle opties gunstiger is maar vroeg me af of ik een addertje onder het gras miste haha (het blijft wel duo)

Aah jammer  dacht ik daar even mooi een loophole te hebben gevonden haha, maar niet dus. Ik blijf het opmerkelijk vinden dat het inkomen van je partner automatisch wordt meegeteld met je schuld zodra je je relatie ergens op papier hebt staan, het voelt alsof ik hem dan met mijn schuld opzadel terwijl ik die in mijn eentje heb gemaakt.

dacht ik daar even mooi een loophole te hebben gevonden haha, maar niet dus. Ik blijf het opmerkelijk vinden dat het inkomen van je partner automatisch wordt meegeteld met je schuld zodra je je relatie ergens op papier hebt staan, het voelt alsof ik hem dan met mijn schuld opzadel terwijl ik die in mijn eentje heb gemaakt.

1 like

Dit heb ik ook. Die van mijn vriend is ruim twee keer zo hoog, maar we lossen straks per maand ongeveer hetzelfde af. Hij in het nieuwe stelsel, ik in de oude. Gelukkig kunnen we het zelf dragen, maar ik vind het lekker om wat versneld af te lossen en hij heeft zeker geen haast

Oh, wel fijn dat jullie het gescheiden kunnen houden en zo het in je eigen tempo kan doen! Mijn vriend heeft dus helemaal geen studieschuld en ik wel, daar voel ik me best schuldig over terwijl dat eigenlijk nergens op slaat natuurlijk.

Maar heeft het inkomen van je partner ook invloed op jouw maandbedrag dan, en kan je dat in je eentje dragen? Heb je het hier wel eens met hem over gehad?

edit: sowieso nieuwe stelsel inderdaad. als je dat wil, kan je het sneller aflossen.

Komend jaar moet ik beginnen met afbetalen, maar ik heb echt geen idee hoe dit werkt en hoeveel dit zal zijn. Volgens mij kan ik ook kiezen in welk stelsel ik wil vallen, kan dat? En zo ja, iemand met verstand die mij kan vertellen wat verstandig is en wat de verschillen nou echt zijn?

Ook ben ik benieuwd hoeveel je moet afbetalen per maand? Is dit aan inkomen gebonden, of is het een keuze hoeveel je per maand doet?

Als je kan kiezen, dan is de keuze tussen 15 jaar terugbetalen of 35 jaar terugbetalen. Op mijn DUO kun je een proefberekening van hoeveel je af moet gaan lossen op basis van je inkomen. Maximum in het oude stelsel is bedrag schuld/180 en bij het nieuwe stelsel bedrag schuld/420.

In het nieuwe stelsel weegt het bedrag minder op een potentiële hypotheek, bij 15 jaar terugbetalen ben je er sneller van af. Op zich is het een voordelige lening, maar er is natuurlijk geen garantie dat de rente 0% blijft.

Persoonlijk zou ik kiezen voor aflossen in het nieuwe stelsel vanwege een hypotheek, maar het wel in 15 jaar aflossen. Geen zin om met studerende kinderen mn studieschuld nog af te lossen, al is dat meer een gevoelskwestie.

1 like

Haha, naar mijn weten heb je dus in beide stelsels gezeten en mag je het dan zelf weten. Mijn vriend is nog niet begonnen met aflossen maar heeft ook de keuze uit beide.

1 like

Ja je hebt in allebei de stelsels gezeten dus je mag zelf kiezen (ik mag dat ook)

1 like

Maar je studeert nu nog dus dat betekent nieuwe stelsel

1 like

Ik ben in 2014 begonnen met studeren en 2018 afgestudeerd. Een jaar gewerkt en toen in 2019 een deeltijdstudie gestart, maar dit jaar mee gestopt. Zouden jullie dit doorgeven aan duo of gewoon vanaf januari starten met terugbetalen?

Ik heb voor het oude stelsel gekozen omdat je er dan dacht ik voor kan kiezen om het inkomen van je partner niet mee te laten tellen (al wordt de termijn dan wel verlengd) en je die optie dacht ik niet hebt bij het nieuwe stelsel. Maar ik heb die keuze al een aantal jaar terug gemaakt, dus kan het mis hebben.

2 likes

Gaat het om veel geld per maand en zou je dat liever willen sparen voor iets anders? Kan je het financieel aan?

Haha ja mooi hè, is toch een besparing van 138 euro over 15 jaar

2 likes