Zilveren kruis heeft alleen medische acceptatie voor de 2 meest uitgebreide tandartsverzekeringen. Daar kun je dus altijd alle aanvullende pakketten nemen en de 2 lagere tandartsverzekeringen.

1 like

ik heb zó geen zin om de moeite te nemen om uit te zoeken of het goedkoper kan en dan alle rompslomp eromheen dat je dan moet overstappen enzo

maarja dan ben ik wel dief van mijn eigen portemonnee waarschijnlijk ![]()

5 likes

Kijk op independer ofzo! Heb ik ook gebruikt omdat ik een hele specifieke vergoeding wilde en ging allemaal snel en goed

2 likes

Hoe zit het met verzekeren als je een kind hebt? Volgend jaar krijg ik een baby.

Is het slim om aanvullend verzekeren voor bepaalde dingen en is het handig om je eigen risico laag of hoog te zetten?

Aanvullend verzekeren voor mezelf voor bekkenfysio etc ga ik wel doen. En eigen risico laag zetten omdat ik veel zorg met eigen bijdrage verwacht.

1 like

Ik zou kijken naar vergoedingen voor kraamzorg (met eventueel eigen bijdrage), poliklinisch bevallen, kraampakket evt.

1 like

Lactatiekundige, zwangerschapscursus, ehbo-cursus voor kinderen, osteopathie, kolf, zijn ook wat dingen om te overwegen. Vaak kan het net/niet uit maar als je toch aanvullend neemt voor bekkenfysio zit de rest er vaak ook al (voor een deel) bij. Je kindje krijgt trouwens dezelfde verzekering als jij, maar dan zonder eigen risico.

2 likes

Ik heb vandaag na heel lang wikken en wegen een verzekering bij VGZ via United Consumers afgesloten voor €157 per maand met (deels) vergoedingen voor kraamzorg, lactatiekundige, ehbo cursus, zwangerschapscursus, kraampakket en vergoeden niet-medisch bevallen in het ziekenhuis. Wellicht iets om ook naar te kijken!

1 like

Zorg rondom je bevalling is uitgezonderd van eigen risico, maar dingen als bloed prikken, dieetadvies als je zwangerschapsdiabetes krijgt, en bijv. een ambulancerit naar het ziekenhuis mocht dat nodig zijn tellen wel voor je eigen risico. Dus een zwangerschap hoeft niet te betekenen dat je je eigen risico gaat vol maken maar of je je ER op hoog moet zetten kun alleen jij bepalen

4 likes

Ah ja! Heel veel medische zorg en diagnose diabetes heb ik dit jaar gehad. Dus dat zal volgend jaar wel door gaan.

Als je sowieso een klinische bevalling gaat krijgen, is aanvullend verzekeren voor enkel kraamzorg niet eens heel voordelig. Ik moest bijv een week in het ziekenhuis liggen en kreeg nog maar paar dagen kraamzorg. Dat heeft me 160 euro gekost. Een aanvullende verzekering enkel daarvoor was duurder geweest. Dus ga goed na, welke kosten je denkt te krijgen.

1 like

Je zou bij Ditzo kunnen kijken. Hoogstwaarschijnlijk neem ik deze zelf ook. Ben op dit moment ook zwanger. En je hebt bij Ditzo 3 verschillende aanvullende verzekeringen die kraamzorg & poliklinisch bevallen vergoeden voor 3,50, 6,95 & 11,95. De keuze ligt dan vooral in hoeveel fysio je wilt hebben en of je een kraampakket vergoed wilt hebben , die is bij de laatste 2 vergoed. Alleen geen lactatie deskundige, zwangerschap cursus of kolf. Daar heb je dan wel weer vergoeding bij VGZ.

Tandarts is bij allebei nog los erbij te nemen.

2 likes

Als je nu net pril zwanger bent, en je bevalt dan dus in de zomer, kan het ook maar zo zijn dat je maar halve dagen kraamzorg krijgt. Ik heb €145 moeten betalen voor thuisbevalling en 8 halve dagen kraamhulp. Lactatiekundige zat bij mijn kraamzorg in (Kraamvogel). Via de kraamzorg kon ik weer lid worden van een thuiszorgvereniging voor €20, daarmee was de eerste week kolfhuur gratis, ik heb hem niet veel langer dan een week gehuurd.

Ik had geen aanvullend pakket (alleen 4x fysio), maar dat had ik er ook niet uitgehaald denk ik.

Ik twijfel nog tussen laag of hoog eigen risico.

Ik ben zwanger, ik heb sowieso een medische bevalling in april (keizersnede), en binnenkort moet ik een suikertest en twee groeiecho’s doen (volgens mij is dat in ieder geval deels eigen risico allebei). Ik ben nog even gaan kijken hoeveel eigen risico ik vorige zwangerschap en bevalling heb verbruikt en dat was iets van 50 euro over het hele jaar, ik was in januari bevallen en hoefde toen geen suikertest te doen. Maar ook dat zal onder de 100 euro uitkomen.

Maar is het toch verstandig om een laag eigen risico te doen? Of vooral: hoe groot is het risico dat ik toch meer moet betalen?

Ik vind het echt lastig, want we hebben wel het geld maar ik zou toch balen als er ineens allemaal dingen zijn waar ik niet over heb nagedacht, dan is een laag eigen risico toch véél voordeliger.

Een ambulancerit lijkt me bijvoorbeeld onwaarschijnlijk, omdat ik al met 39 weken naar het ziekenhuis ga.

Waar je ook rekening mee kan houden;

Niet vergoede zorgkosten (waarvoor je niet verzekerd bent - niet de kosten die nog onder het eigen risico vallen) kan je opvoeren bij je aangifte inkomstenbelasting!

Volgens mij heb ik voor de suikertest niks zelf hoeven betalen, alleen toen bleek dat ík zwangerschapsdiabetes had een klein beetje voor de spullen om te prikken (20€ misschien). Groei echo’s ook niks voor hoeven te betalen. Wel half jaar na de bevalling telefoontje met internist, 10minuten en dik 100€ zelf betalen… maar ben toen ook niet aan de 385€ gekomen

2 likes

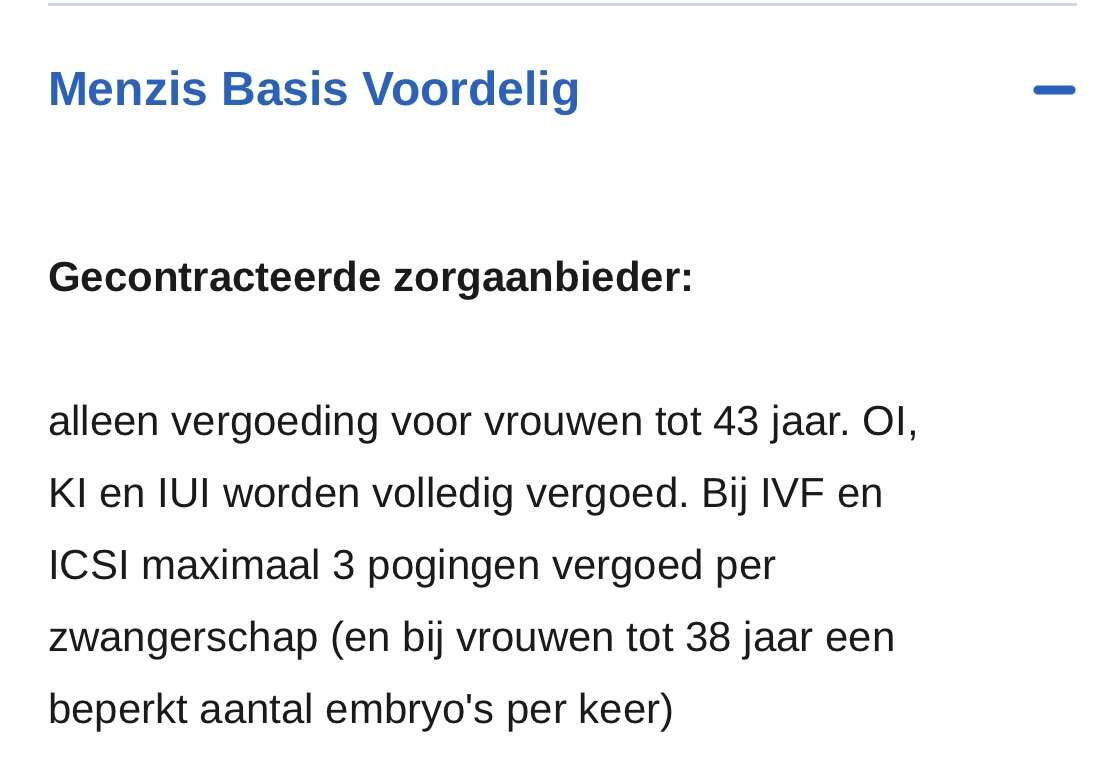

Heeft er iemand ervaring met aanpassen van zorgverzekering mbt fertiliteit traject? Ik lees vanalles over IVF behandelingen maar zover zijn we (nog) niet en voorlopig blijft het bij hormonen.

Dit kon ik inderdaad vinden, maar ik val hier (nog) niet onder. Of begrijp ik het verkeerd? Ik heb enkel medicatie en controles.

1 like

Letrozol valt onder OI (ovulatie inductie), dus dat is gewon gedekt door de basisverzekering. Medicatie en controles gaan wel van je eigen risico af dus zou dat niet te hoog zetten.

2 likes

Haha nou dan ging het daar mis, dat je niet wist dat je behandeling onder oi valt. Ik dacht al ik had dit supersnel gevonden.

1 like