Ze hebben een directe link met de belastingdienst, dus zolang jij wit werkt weten ze je inkomen precies.

Ze berekenen eerst je maandbedrag zoals het zou moeten zijn om je schuld af te betalen, en daarna kijken ze naar het maandbedrag op basis van je inkomen en als het tweede bedrag hoger is dan het eerst betaal je het eerste, zodat je over 15 of 35 jaar precies je schuld hebt afbetaald.

1 like

Ah oke, dan denk ik dat ze dat nog niet berekend hebben bij mij. Ik zie dat ik ook kan kiezen tussen de regelingen maar daar heb ik ook nog niets over gehoord. Even geduld hebben dus

Ik ‘moet’ minder gaan betalen omdat ik in 2019 minder ben gaan verdienen. Maar houd het lekker op het bedrag dat ik nu betaal, of iets extra zelfs. Mijn rente is tot 31 dec 2022 0% dus alles is meegenomen denk ik altijd. Moet nog dik 14k XD huilieee

Is 't dan zo dat als je minder moet (en gaat) betalen, maar daarna wel ineens meer gaat verdienen, dat je maandbedrag dan ineens extreem omhoog gaat? Dan zou ik het ook lekker zo laten (als je het kan missen!)

Ja kan daarna weer omhoog, ik betaal naar draagkracht! Zou niet extreem zijn, maar heb vorig jaar tijdens die skeere tijd ook al dit betaald dus blijf ik maar braaf doen

1 like

De grote vraag is: kan je voldoende hypotheek krijgen om een huis te kopen met jullie studieschulden? Zou eens een intake doen met een adviseur, dan krijg je meer informatie over wat je zou kunnen lenen, ook met je huidige contract etc. Men rekent vaak met je oorspronkelijke schuld, maar ze mogen ook met je maandlast rekenen en die kan je wel verlagen met extra aflossen. Verzwijgen is een optie, maar daar zijn de meningen sterk over verdeeld en bij een hypotheek met NHG schijnt dat een probleem te zijn (weet ik niet zeker).

Als het antwoord ‘ja’ is op de eerste vraag: aflossen zoals dat moet, niet extra aflossen en sparen voor kosten koper.

5 likes

Bedankt voor je uitgebreide reactie! Je geeft aan dat men vaak rekent met de oorspronkelijke studieschuld. Wat is het idee daarachter? Waarom doen ze dat?

(Zoals je merkt snap ik echt weinig van dit soort zaken dus ben heel blij dat hier mensen met verstand van zaken zijn die me verder kunnen helpen)

1 like

Ze rekenen met de oorspronkelijke schuld omdat daar je maandbedrag op gebaseerd is. Je maandbedrag is in feite ‘totale schuld/180 (aantal maanden dat je moet afbetalen)’, het maakt dus niet uit hoeveel maanden je al bezig bent, dat maandbedrag blijft gelijk en de druk op jouw financiën blijft elke maand dus ook gelijk. Tenzij je een extra aflossing doet, dan berekenen ze je maandbedrag opnieuw als ‘resterende schuld/resterende aflosmaanden’, dan kan dat dus invloed hebben op je financiële druk en dus op de financiële ruimte die je over hebt voor een hypotheek.

Wat nog belangrijk is om mee te nemen, hebben jullie nu spaargeld/mogelijkheden om te sparen? Je moet over 3 jaar bij het afsluiten van een hypotheek een bepaald bedrag zelf inleggen (en eventueel nog extra als je wil verbouwen/nieuwe meubels/dat soort dingen), als je dat makkelijk bij elkaar kunt krijgen terwijl je meer aflost is het prima. Als je nu elke overgebleven stuiver in het afbetalen stopt en dan straks blut bent kun je alsnog geen huis kopen, dus dan helpt het je niet.

2 likes

Ik moet vanaf 2021 gaan terugbetalen. Snap er alleen nog geen snars van. Ik wil kiezen voor het nieuwe stelsel, want heb zowel stufi als leenstelsel gehad. Maar ik zie nergens waar ik die keuze kan maken.

Ik ben overigens, zo lang de rente 0% is, team zo lang en langzaam mogelijk aflossen. Die 10 euro per maand is over 5 jaar een stuk minder waard dan nu. Denk terug aan euroknallers van de MacDo die nu al lang geen 1 euro meer zijn.

Maargoed: ik snap dus niet hoe ik mn stelsel kan kiezen.

3 likes

Ahh bedankt, ik snap m nu! Dat van die oorspronkelijke schuld klinkt heel logisch zo. Je geeft eigenlijk precies antwoord op de grote vraag die ik had (net als @tessel). Het heeft dus niet zoveel zin om m’n studieschuld versneld af te lossen als ik daarnaast niets meer overhoud. We hebben zeker de mogelijkheid om te sparen (nu even iets minder omdat ik op dit moment tijdelijk een lager inkomen heb, maar dit gaat volgend jaar weer veranderen). Dus dan ga ik in ieder geval zorgen dat ik het spaargeld apart zet ipv gebruik om m’n studieschuld zo snel mogelijk af te lossen.

2 likes

Toevallig heb ik van de week met de DUO gebeld hierover want ik vroeg me dit ook af, zeker nu mijn maandbedrag opeens op oude stelsel staat. Maar tweede week van November (nu dus) komt er een brief waarmee je het kan aanpassen. Eerst zei de DUO oktober, toen 5 november en nu is het opeens tweede week November maar de brief komt er aan.

2 likes

Gaat iets niet lekker bij duo. Ik heb een mail van deze zomer waarin ze aangeven dag die brief in september zou komen.p

Vragen aan een hypotheekadviseur. Zij moeten je uit eindelijk een hypotheek geven en de voorwaarden daarvoor kunnen erg van persoon tot persoon verschillen. Daar is niet één antwoord op. Het ligt ook aan je inkomen, spaargeld maar ook bijv. het soort baan dat je doet.

De bank rekent ook niet altijd met je oorspronkelijke schuld. Dat staat wel overal maar op individueel niveau kunnen ze daar vanafwijken (en doen ze dat ook best vaak als je veel hebt afgelost).

1 like

Hierboven werd de nhg hypotheekgarantie genoemd, maar dat is alleen relevant als je een huis tot (ik meen) €250K koopt, anders maak je sowieso gene aanspraak op de nhg garantie. Ik heb dit jaar een huis gekocht en het laten doorrekenen door een hypotheekadviseur/financieel adviseur. Dat zou ik echt even laten doen, want het is heel situatie afhankelijk wat het slimste is. (Voor mij had alles in 1 keer aflossen namelijk geen voordeel, dus ik heb mijn spaargeld gebruikt voor de verbouwing van ons huis, waardoor dat nu meer waard is)

2 likes

En zo’n orienterend gesprek bij hypotheeekadviseur is gratis! Helpt ontzettend veel en kan er voor zorgen dat je dit soort keuzes goed kan maken

1 like

Per 1-1-2021 gaat de grens naar 325.00. Voordeel dat de economie zo lang goed ging

Ik heb een bericht gekregen dat ik moet gaan afbetalen, maar je kan het toch nog een X aantal maanden stopzetten? Hoe doe je dat?

1 like

Misschien ben ik heel dom, maar ik zie in ‘mijn account’ nergens de optie om dit aan te vragen. Alleen om het stop te zetten als je weer gaat studeren.

1 like

Ben je al begonnen met terugbetalen?

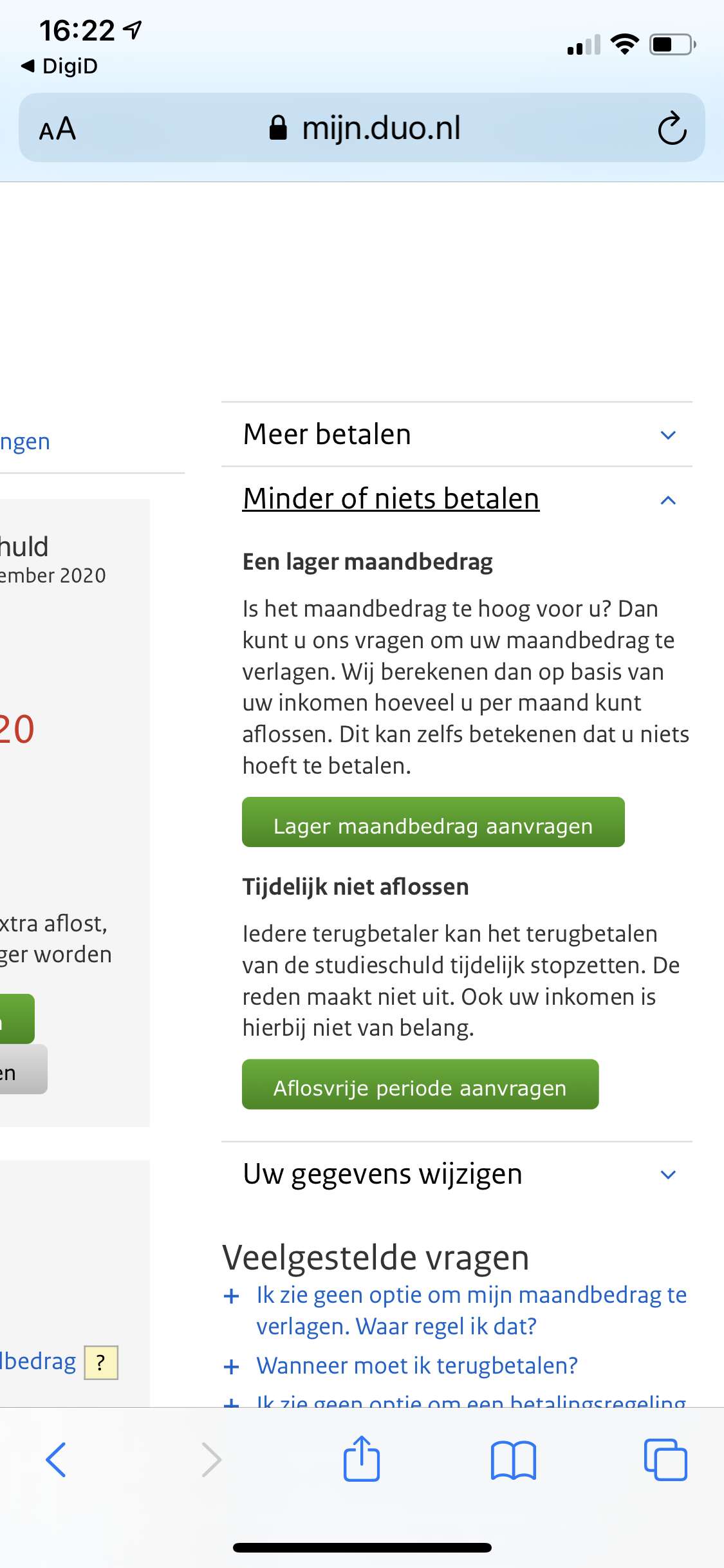

Bij mij staat rechts op de pagina ‘mijn schulden’ een kopje ‘minder of niets betalen’ en dan kan ik verder klikken:

Misschien dat dat er niet staat als je nog niet in de aflosfase zit.

2 likes

Onder mijn schulden zie je ‘minder of niets betalen’