Het gaat inderdaad om extra aflossen. Ik ben bijvoorbeeld meteen begonnen met aflossen en ik heb niet twee jaar lang gewacht. Daarnaast heb ik gedurende een aantal jaar extra afgelost. Nu staat mijn rente op 0% en ben ik gestopt met extra betalen. Ik laat nu de inflatie er over heen en beleg dat geld. Ik ben nu aan het kijken voor een huis en door het extra aflossen is mijn leencapaciteit groter, vanwege de herberekening.

3 likes

‘Goed nieuws’ lol dit is helemaal niet echt goed nieuws. Dit is weer zo’n maatregel die leuk klinkt voor de buhne. De starter help je hier echt niet mee. Je kan al een herberekening aanvragen bij DUO om een lagere maandlast te krijgen na een extra aflossing.

4 likes

Het wordt al zo gedaan door fatsoenlijke hypotheekverstrekkers voor mensen die extra aflossen. Dus in de praktijk zou er niks veranderen.

1 like

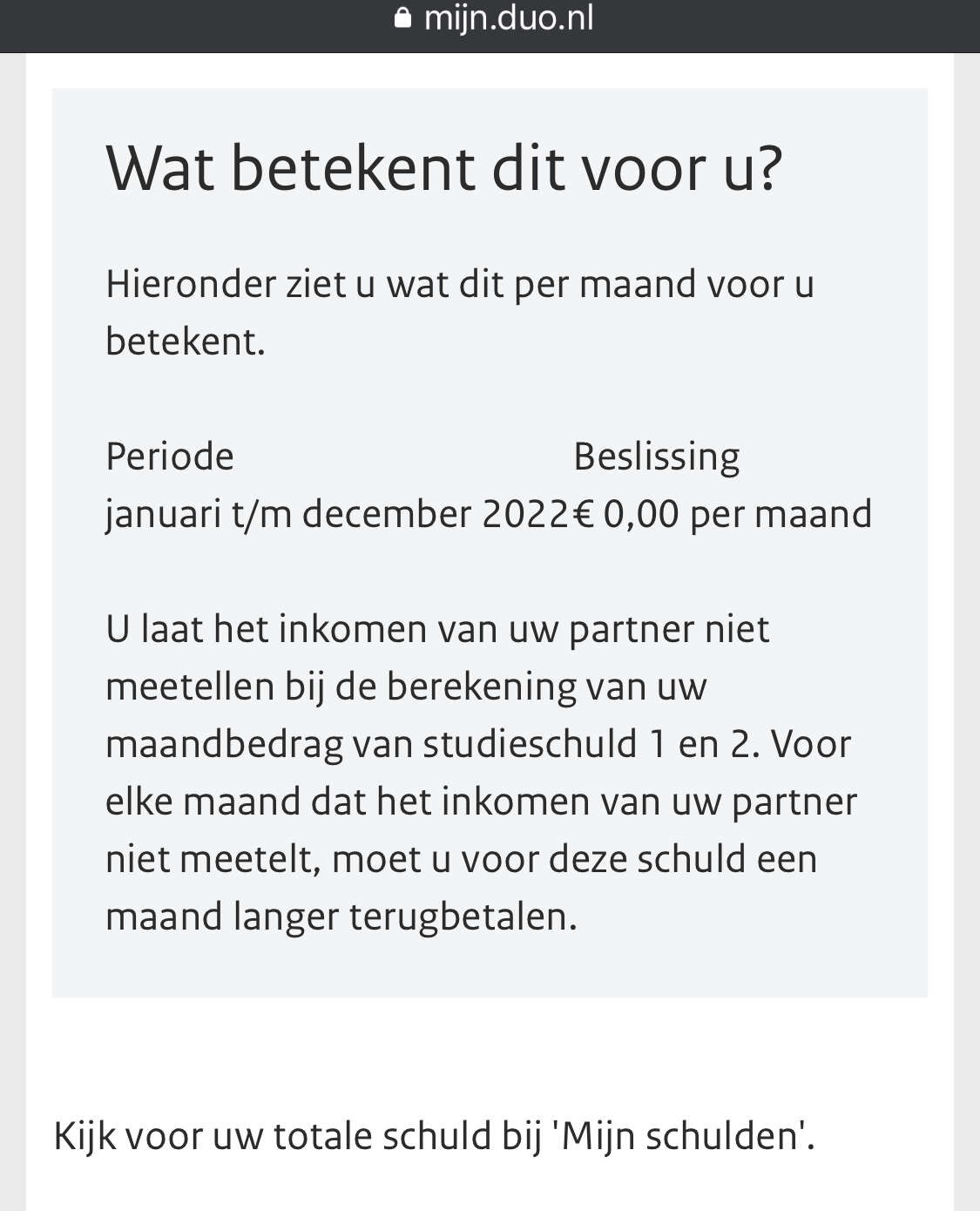

Dit klopt niet hoor. Ik heb ook wel eens €0 betaald (afgelopen jaar toevallig), en er gingen wel 12 maanden vanaf. Misschien duo bellen?

1 like

Dan heb jij geen partner ofzo denk ik?

Want dit staat er bij mij:

Dus bij mij ligt het vooral aan dat ik m’n partners inkomen niet mee laat tellen. Maar ja die wil ik dus nooit laten meetellen want dan moet hij mijn schuld afbetalen (en volgens mij gelijk best hoog bedrag ofzo en dat kunnen we niet missen). Ik heb nl geen inkomen of heel laag inkomen.

Ik denk dus van wel. Als je altijd weinig of niks verdient. En als ze nooit veranderen dat je je partners inkomen buiten beschouwing kan laten… ik zie nergens staan dat het maar eventjes geldt.

1 like

Schatting voor als je het wil weten

In het oude (na 2012) systeem 250 en nieuwe (na 2015) systeem 108 per maand, afhankelijk van die draagkracht. In deze systemen kan je niet kiezen om je fiscaal partner niet mee te laten rekenen volgens mij. Als je gewoon samenwoont en geen kind hebt, ben je geen fiscaal partner.

2 likes

Volgens mag je dan kiezen tussen na 2012 en na 2015, omdat je zowel een periode wel een basisbeurs hebt gekregen (denk ik) als een periode niet. Dan krijg je een brief een of twee maanden voor je gaat beginnen met afbetalen in 2024. Je aanloopperiode is dan net ingegaan. Volgens mij gaat je partner in deze systemen sowieso meegeteld worden en heb je daarin geen keuze.

1 like

Bij mijn duo staat dat ik voor 2022 een bepaald bedrag moet afbetalen. Als ik dit nu in 1x doe moet ik dan evengoed nog maandelijks aflossen? (niet dat ik dat nu kan maar er komt een bonus van werk aan en zou wel helpen met maandelijkse lasten).

Ja. Misschien dan wel een ander maandbedrag als je genoeg aflost maar die incasso van DUO is gewoon maandelijks.

5 likes

Ah goed om te weten  dan ga ik nog even nadenken wat handig is om te doen.

dan ga ik nog even nadenken wat handig is om te doen.

1 like

Ik zou willen dat duo de optie bood om jaarlijks te betalen ipv maandelijks. Nu wordt ik elke maand aan m’n studieschuld herinnerd

Maar komt dat niet doordat je twee bachelors hebt gedaan en je master dus hebt gevolgd toen je leenrecht al voorbij was? Toen ik met mijn bachelor startte was dat onder het oude stelsel en tijdens mijn master was dat stelsel er niet meer, maar omdat ik leenrecht over had vanuit mijn bachelor blijf ik onder het oude stelsel vallen

Ik heb onder beide systemen geleend en bij mij was het niet van toepassing (kon niet switchen), had ook geen recht meer over vanuit mijn bachelor. Had er DUO nog over gebeld ook, weet de exacte uitleg niet meer maar zij bevestigden dus dat het niet kon terwijl 't op basis van de regels wel zo leek.

1 like

Dit klinkt zoals mijn vriend, bachelor met basisbeurs in 2013, master gestart in 2016 zonder basisbeurs. Die heeft met wat gedoe wel mogen switchen, ook al zei de eerste de beste aan de telefoon dat het niet mocht.

2 likes

Ja ik heb het meerdere keren gevraagd ook bij duo, kreeg wel steeds een ander antwoord, maar deze vond ik het meest logisch. Mijn schuld is ook niet gigantisch, dus het maakt voor mij ook niet super veel uit denk ik

@tessel wat zijn de voordelen behalve langer de tijd? Want als het hoe dan ook voordeel oplevert ga ik ook bellen haha

1 like

Tja langer de tijd betekent minder druk op een eventuele hypotheek, meer inflatie waardoor je relatief tov je inkomen minder betaalt, lager maandbedrag… zolang de rente echt laag is zou ik sowieso kiezen voor 35 jaar. Je kan altijd nog volgens het schema van 15 jaar aflossen.

2 likes

Ik ben mijn studie gestart in 2014, 3 jaar basisbeurs gehad en master in leenstelsel en ik kon wel kiezen. Kon ik in mijn duo aangeven toen ik startte met aflossen. Heb gekozen om in 35 jaar af te lossen. Langer aflossen is gunstig ivm inflatie, en als de rente op studieschuld stijgt kan ik altijd versneld gaan aflossen. Hypotheek heb ik al, daarvoor was het ook gunstig om nieuwe stelsel te kiezen. Vind het wel deprimerend dat ik nog ruim 400 maanden moet aflossen  gelukkig is het maandbedrag laag

gelukkig is het maandbedrag laag

1 like

Ja t gaat bij mij echt om een maandbedrag van een paar tientjes, maar heb ook nul verstand van hoeveel dat op een hypotheek drukt

Ik heb het zelfs al afgelost! Bedoelde 'm meer als algemene opmerking, dat het dus niet altijd het geval is dat je kan switchen. Hoewel ik nu dus lees dat 't met een telefoontje misschien alsnog mogelijk was geweest.

Vond het bij DUO allemaal sowieso erg rommelig hoor, vaak tegenstrijdige gesprekken gehad aan de telefoon.

4 likes