Je bent ook wel echt special kind of inhalige ouder als je je kind dwingt/adviseert/vraagt een schuld te maken om te beleggen. Gun die echt allemaal rentestijging.

8 likes

Weet iemand toevallig dit?

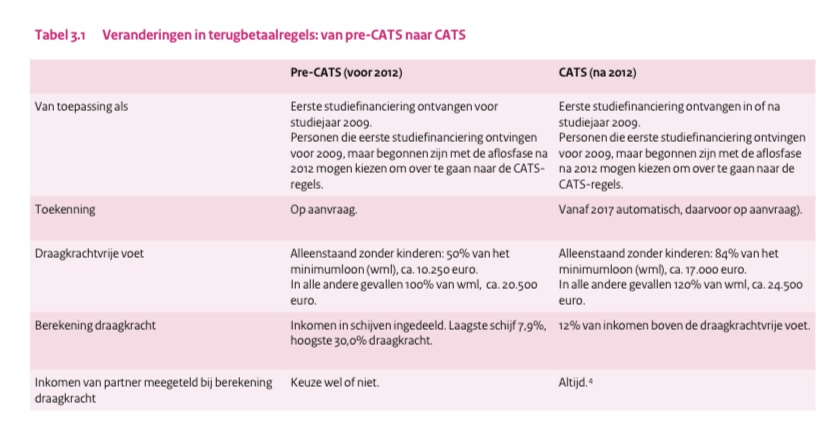

Ik val onder het oude stelsel, in 15 jaar afbetalen. Nu was mijn inkomen afgelopen jaren zo laag, dat ik niets hoefde af te lossen, zo zijn er 4 jaar verstreken. Mijn inkomen gaat stijgen, vooral als ik fiscaal partner met mijn vriend ga zijn. Is het dan zo dat de schuld (45k+, even groot als in het begin) dan door 12 jaar gedeeld wordt, of is het door 15 jaar gedeeld en per jaar bekeken wat ik minimaal kan aflossen? In situatie 2 wordt nog steeds een hoop kwijtgescholden op deze manier.

Ik heb dezelfde situatie ongeveer (eerste paar jaar weinig per maand hoeven betalen en nu hoger inkomen en partner). Betaal nu 3x zoveel als de eerste jaren en als ik dit bedrag maal de resterende maanden doe heb ik mijn schuld compleet afgelost.

Met andere woorden: je schuld wordt dus gedeeld door de resterende 12 jaar (tot een max. Bedrag op basis van draagkracht).

2 likes

Hier hetzelfde als @Moezemeisje. Ik val onder de oude regeling en de eerste jaren heb ik vanwege te weinig draagkracht niets afgelost (sterker nog mijn schuld liep wel op omdat ik rente betaalde over mijn studieschuld) en nu betaal ik alles af in een kortere periode waardoor mijn maandlasten ook hoger liggen dan waneer deze berekend waren over 15 jaar.

4 likes

Thanks @McApple en @Moezemeisje , het is weer een stuk duidelijker. zelfs al zou ik komende jaren 50 % meer gaan verdienen, dan blijft het bedrag hetzelfde ivm de wettelijke draagkracht.

2 likes

Het is ook best ingewikkeld, vooral omdat er verschillende regels zijn voor de verschillende periodes.

Je draagkracht hangt wel af van het (gezamenlijke) inkomen, dus als je 50 procent meer gaat verdienen kan het wel zo zijn dat je maandelijkse terugbetaling omhoog gaat (maar nooit hoger dan het resterende bedrag gedeeld door de resterende maanden en er wordt gekeken naar jullie inkomen van 2 jaar geleden).

Hier staan de regels allemaal op een rijtje:

1 like

Ook hier een vraag. Ik heb in 2008 voor het eerst stufi ontvangen en heb in 2015 mn diploma gehaald. Flinke studieschuld dus. Nu gaan mn vriend en ik een geregistreerd partnerschap aan ivm kindje en huis kopen. Zijn inkomen is flink maar no way dat ik hem wil laten mee betalen aan mijn studieschuld. Oftewel een hoog maandbedrag zou alleen van mijn inkomen afgaan. Wat ik prima vind tenzij ze zijn inkomen mee gaan berekenen

Klopt het dat -ook al ben ik na 2012 afgestudeerd- ik hem als partner buiten beschouwing kan laten omdat ik voor 2009 stufi heb ontvangen? Zoals hier staat:

Als je je schuld ook conform pre-CATS aflost wel. Als je al eerder hebt gekozen om/of de keuze voor jou is gemaakt om volgens CATS af te lossen niet.

1 like

Hmm ik kan me ergens herinneren dat ik mn partner destijds ook buiten beschouwing heb gelaten. Kan ik dat ergens terugvinden? In duo vind ik het niet namelijk

Misschien even bellen? Of in alle oude brieven kijken? Ik kon ook kiezen tussen twee leenstelsels en volgens welke ik afloste stond wel in een brief dacht ik.

3 likes

Als ik inlog en naar het overzichtscherm van schulden ga staat bij mij helemaal onderaan het terugbetaalregime. Ik ben ook in 2008 begonnen en in 2012 afgestudeerd. Ik heb wel gekozen voor na 2012 regels omdat ik chronisch vrijgezel ben en je dan automatisch op draagkracht aflost. Dus daar moet je het kunnen vinden!

3 likes

Nee het lijkt me niet dat als je bijv. per 30 juni afgestudeerd bent je nog 2 maanden stufi kan krijgen? Maar ik weet dit niet zeker hoor, dus je moet het wel uitzoeken. Ik heb zelf ooit een boete gehad toen ik van de ene opleiding naar de ander switchte en dacht dat dit naadloos in elkaar overliep maar schijnbaar telde letterlijk einde van het semester als einde van de periode dat ik recht had op stufi en ov. Pas weer op 1 september (of bij aanvang semester 1 van de nieuwe opleiding) had ik er weer recht op.

1 like

Ik heb een keer 6000 euro afgelost en dat scheelde ongeveer 45 euro voor mijn maandbedrag. Ik kon dat na verwerking gewoon aanklikken, niks bijzonders.

3 likes

Bij mij was het iets van 50-100 euro eenmalig extra aflossen om het opnieuw te mogen berekenen maar ik zie nu op de website van DUO dat het afhangt van de hoogte van de betaling en van de restschuld. Dus je moet ze even bellen.

Het maandbedrag opnieuw berekenen ging automatisch in de portal, je kreeg dan iig in dat dashboard te zien wat het nieuwe maandbedrag was. Ik kreeg dan ook een bericht extra aflossing met daarbij een beslissing (aangepast maandbedrag per eerste van de volgende maand).

2 likes

Ik heb het bij elke extra aflossing laten herberekenen (soms ook maar bij een paar honderd euro). Hij geeft die optie gewoon na het extra overmaken van geld. Was verder elke keer 0 probleem en ze passen dan gewoon het bedrag aan, weet alleen niet precies hoe lang er dan overheen ging voordat het aangepast was.

1 like

Met zo’n bedrag wordt er wel herberekend hoor. Ik heb wel eens een veel kleiner bedrag afgelost en toen werd het ook al herberekend. Je moet bij het aflossen aangeven of je wil herberekenen of niet, als je daar Ja aangeeft, dan heb je geloof ik een paar dagen later je nieuwe bedrag die de maand daarna ingaat.

2 likes

Een kennis van mij zei ooit: je moet nooit je studieschuld versneld aflossen, want door de inflatie word je schuld feitelijk steeds lager. Ik vond dat toen super dom, maar met deze inflatie denk ik dat hij toch een beetje gelijk had?

Edit: beschamende dt-fout ![]()

1 like

Met een rente van 0% heeft hij gewoon gelijk. Inflatie is tot nu toe elk jaar hoger dan dat, dus je schuld wordt langzaam minder waard.

2 likes

Met 0 rente zitten er alleen maar nadelen aan aflossen. Tenzij je een hypotheek wilt afsluiten. Ik heb nog maar €1000 schuld met 0% rente. En ik kan het mákkelijk aflossen. Maar we zijn met en verbouwing bezig dus hoe meer cashgeld nu op de rekening hoe beter. Maar ik zit echt mentaal op m’n handen om het af te lossen.

1 like

Ik vind het irritant als mensen zeggen dat er totaal geen reden is om af te lossen. Er zijn talloze redenen, alleen voor jou nu niet van toepassing. Een schuld aflossen is nooit het domste wat je kan doen met geld.

28 likes