zoekt extra sugardaddy

4 likes

Ik blijf me nog altijd verbazen over dat ‘geen invloed op hypotheken’ want dat is er wel altijd geweest maar ik ga nu ook die 1,78% rente moeten betalen. Moet nog 6 jaar ofzo? Kan m’n saldo nu niet zien want die hele website is kapot na dit nieuws natuurlijk haha. Vind het wel kut maarja… Ik ga niet versneld aflossen. Ik betaalde altijd wel iets meer dan strikt genomen moest (kan niet tegen onafgeronde bedragen ![]() ) dus mss dat ik er 25 euro per maand bij doe

) dus mss dat ik er 25 euro per maand bij doe ![]() .

.

1 like

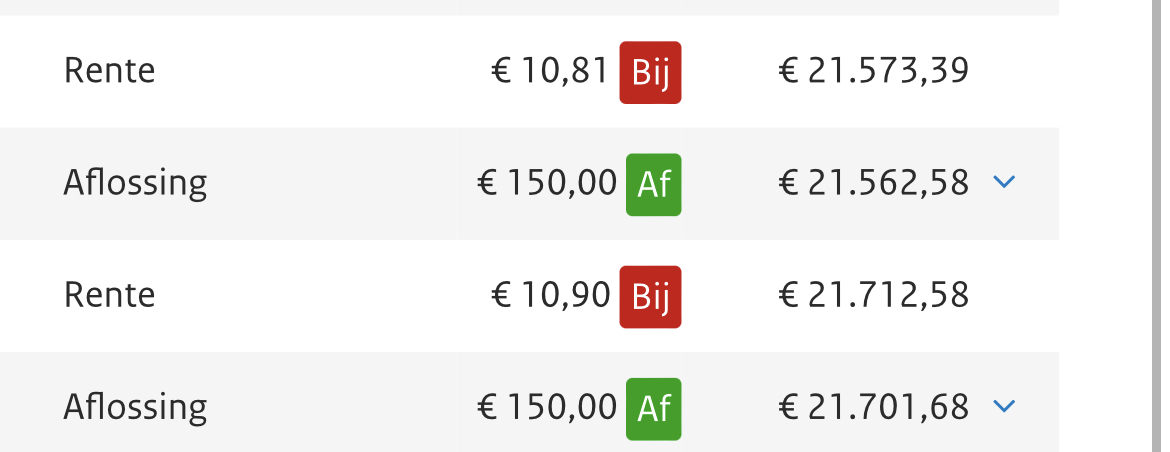

Volgens mij elke maand bij je schuld opgeteld? Meende ik te hebben gezien bij de eerste periode dat ik betaalde. Maar kan t niet checken want is broken

1 like

Begint de rente dan eigenlijk al te lopen in de aanloopfase? Dus in die anderhalf jaar voordat je moet beginnen met aflossen?

Ja.

4 likes

Ja

2 likes

Lifehack. Zo’n grote studieschuld + rente hebben dat je hem nooit helemaal binnen 15 jaar kunt terugbetalen.

Ja behalve dat dit voor niemand meer gaat werken want vrijwel iedereen die nu nog opbouwt zit aan 35 jaar vast denk ik?

wat een shitzooi dit allemaal joh echt belachelijk.

1 like

Ben je wel 15/35 jaar tot aan je maximumcapaciteit aan het aflossen. Would not recommend

Edit: Hoop wel echt dat de studentenlobby nu eindelijk eens een fatsoenlijk verhaal gaat opbouwen tegen studieschulden. Lees nu alweer het ‘mbo’ers worden genaaid’ (klopt niet, heeft met betaaltermijn te maken) en ‘we zijn voorgelogen, het zou gunstig zijn’. Zo gaan we het niet winnen?

3 likes

Nee klopt het is ook geen brilliante lifehack. Betaal de komende 15 jaar, 230 euro per maand. 1/10 ![]() Iedereen is gewoon genaaid.

Iedereen is gewoon genaaid.

Ik merk hierin ook zon verschil in vertrouwen in de overheid tussen generaties. Mijn ouders geloven echt nog dat dingen vaststaan, zoals aow leeftijd enzo terwijl mijn vrienden en ik eigenlijk nergens meer op durven te vertrouwen.

7 likes

Wordt het bedrag dat ze mogen innen per maand ook verhoogd? Zo’n grensbedrag bestaat toch? Niet dat ze opeens bij hoog salaris huppateeej 700 euro innen.

Dit klinkt eerlijk gezegd als iets dat door Europa vernietigd zou worden als ze bevraagd zouden worden. Waarschijnlijk gokken ze dat je toch het geld niet hebt om dat te financiëren.

1 like

Thank god staat mijn 0% rente nog vast tot eind 2024. Voor die tijd (dus voor 2020) heb ik 0,12% betaald, maar daarvoor was het ook wel hoger. Dus in die zin vind ik dat ik nog redelijk geluk heb gehad met de rentes. Maar ik zou wel heel graag van die schuld af willen want die aflossing drukt gewoon behoorlijk op mijn besteedbaar inkomen.

@Xiomara: oohh ik snap nu pas waarom er altijd zo’n raar bedrag afgeschreven wordt terwijl ik zelf een rond getal heb ingevuld als extra aflossing. Dat is die 0,77 incassokorting ![]()

2 likes

Het leven wordt duurder dus laten we ook je schuld verhogen. Het is niet alsof al onze lonen meegroeien met alles wat er in de wereld gebeurt. Je houdt dadelijk echt niks meer van je loon over.

Voel me sowieso echt dom dat ik nooit heb stilgestaan bij de rentes toen ik begon met lenen.

2 likes

ik zou me echt niet schuldig voelen over dit, je hebt amper toelichting gekregen over de financiële gevolgen van je lening en rente is toch wel echt iets abstracts tot je er mee in aanraking komt.

Mij is altijd gezegd dat een studielening het bestr is wat je kunt doen, gelukkig komen ze daar nu ook op terug.

1 like

Ja heb je ook gelijk in, maar toch voelt het zo dom en naïef. @Niettepruimen klopt mij ook, dat je gewoon kon lenen en dat je dat kon sparen en dus lekker rente kon innen en dus gratis geld had. Nou de rente was al snel van de spaarrekeningen verdwenen en de rentes op onze studieschulden worden meer.