Dit zat eraan te komen. Ook met de ECB aankondiging een paar maanden geleden.

@Zitzak gebeurt in buitenland ook. Heb bij twee banken al bericht gekregen dat het naar beneden gaat.

Dit zat eraan te komen. Ook met de ECB aankondiging een paar maanden geleden.

@Zitzak gebeurt in buitenland ook. Heb bij twee banken al bericht gekregen dat het naar beneden gaat.

Bij raisin zit alles nog ruim boven de 3%. Zal dan misschien ook nog veranderen?

Ik ben geen klant bij Raisin, maar ik heb via een ander platform een easy access spaarrekening bij Paragon Bank (die ook bij Raisin beschikbaar is). De rente van deze rekening wordt verlaagd met 0.50%.

Nog niet zoveel als in Nederland dus, maar het begonnen

Huh wat raar

Ja, ze willen blijkbaar nieuwe klanten aantrekken. Ik ga in ieder geval weg bij Bunq.

Iemand ervaring met een spaarrek bij Trade Republic?

Ik ga denk ik ook mn geld weghalen bij bunq. Voor die 2,16% vind ik t de moeite niet meer. Vooral omdat ik ook op korte termijn sowieso een grote uitgave ga doen die van mn bunq rekening af gaat, dus die 3,36% ga ik voorlopig sowieso niet aantikken

Ja wat een naaistreek, lekker nieuwe klanten binnen hengelen met een hogere rente.

Hebben jullie ook zo’n bedrag in je e-mail? En is dat een bedrag wat hoger dan je huidige spaargeld? Dus als ik dat bedrag niet haal in dec geldt de 3,36% niet?

En in mijn e-mail staat ook niks over dat het over 3 maanden pas ingaat, maar gaat gelijk in.

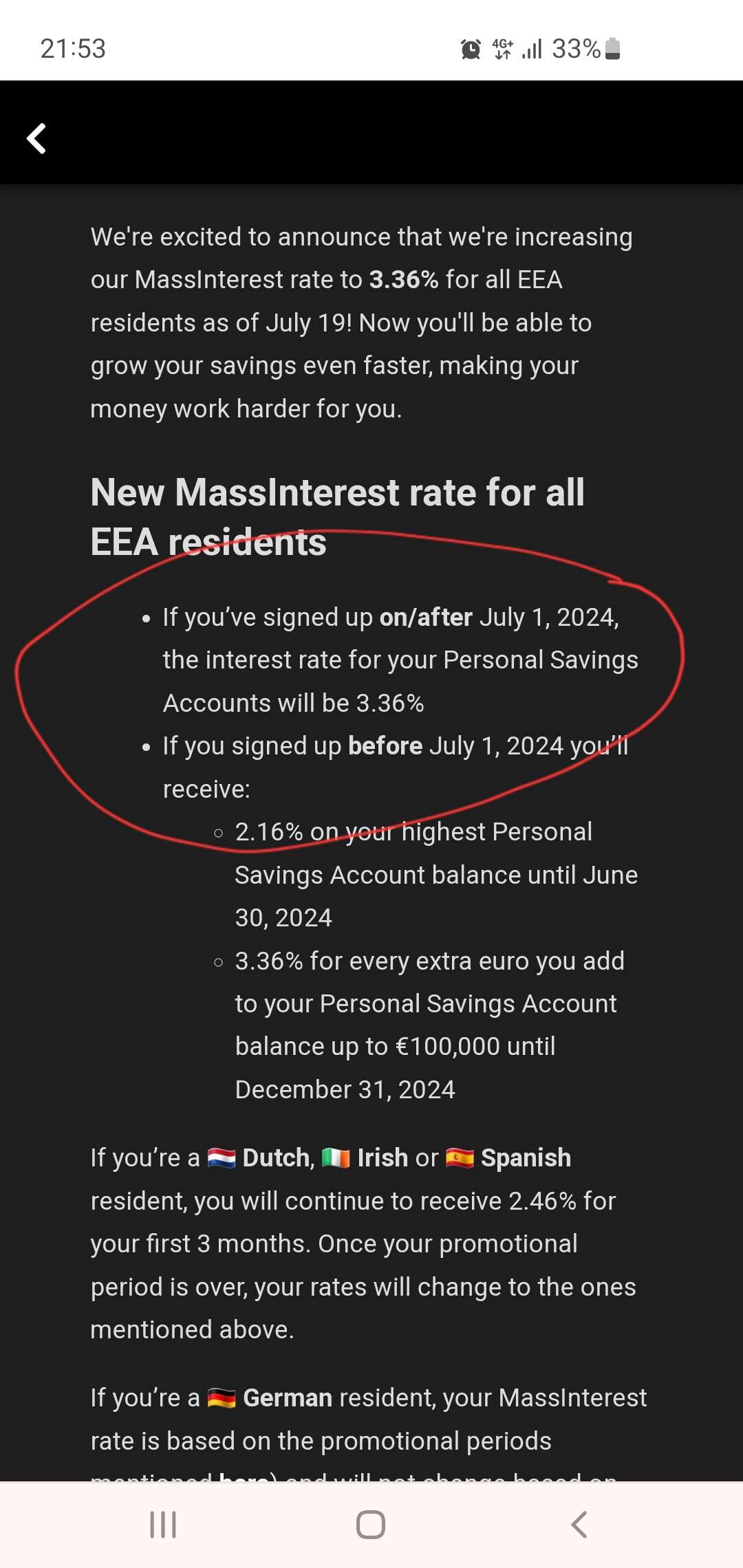

“ Deze wijzigingen gaan in op 19 juli, 2024”

Ook staat er niks in over dat nieuwe klanten 3,36 krijgen. Maar in jouw nieuwsbrief wel zitzak. Ligt dat misschien aan het soort rekening dat je hebt?

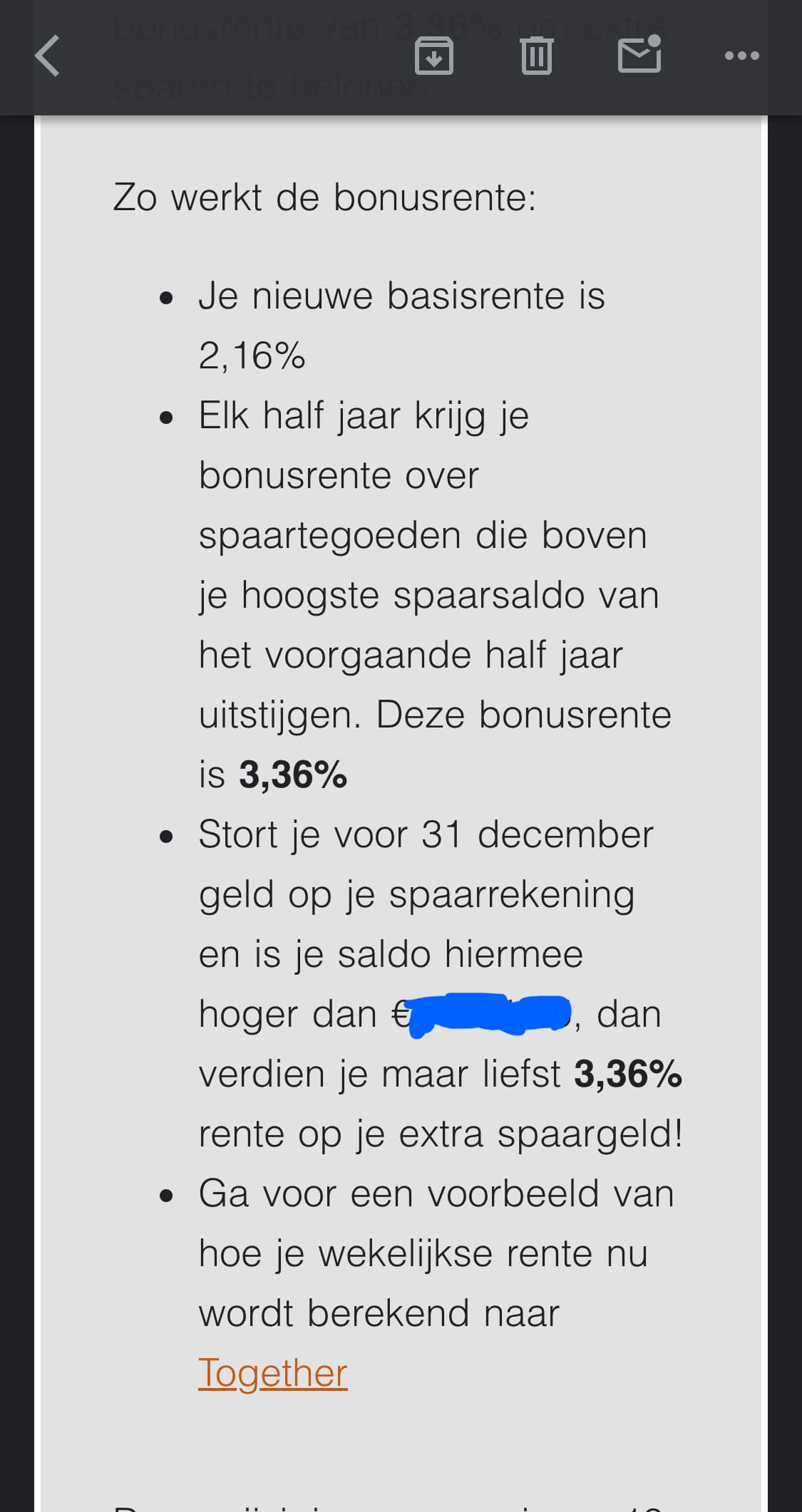

Ja, het bedrag is vermoedelijk het hoogste spaargeld dat je hebt gehad tussen januari en juni 2024. Over dit geld krijg je 2,16%. Daarboven 3,36%. In de mail zit een link waarin staat dat er voor Nederlanders nog 3 maanden overgangsperiode zit.

Ik heb mijn geld zojuist overgeboekt naar mijn Rabo. Daar krijg ik 1,7%. Ik vind het verschil met bunq dusdanig klein, dat ik het niet meer de moeite vind. Plus Rabobank vindt beveiliging wel belangrijk én ik word niet meer beperkt door twee opnames. Denk dat er ook een run komt op gelden bij Bunq. Op Reddit zijn mensen ook niet blij. Dus beter op tijd weghalen denk ik dan :’)

Bizar trouwens ook dat je spaargeld wordt gedeeld in een e-mail door het marketing team buiten de Bunq app…

Oh ja in die link staat precies wat ik vroeg sorry ![]()

Ik zelf krijg bij ing 1,5% dus vind het het nog wel waard om bij bunq te laten staan. Beleggings rekeningen leveren meer op en heb ook een meesman account, maar heb niet zo’n zin om risico te lopen met een te groot deel/alles van mijn spaargeld.

Ik heb ook mijn spaargeld bij Bunq en vind dit echt vreemd & rare constructie, twijfel wat ik ga doen

Ik heb mn geld eraf gehaald en ga even nadenken wat ik ga doen. Misschien naar Trade republic of bij een ‘gewone’ bank

Bij mij is het genoemde bedrag een paar duizend euro lager dan mn huidige bedrag. Raar…

Ik vind dit ook zo een rare manier van communiceren he. De bewoording “dan verdien je MAAR LIEFST 3,36% rente op je extra spaargeld!”.

Ehh, dat kreeg ik tot gister op alles en vandaag haal je het weg en krijg ik 2,16. Dus ‘maar liefst’ gaat niet echt op, gast.

Ik vind het ook te bizar voor woorden dat ze het bedrag van je spaargeld in een email zetten (zonder tweefactor) voor marketing doeleinden

Bye bunq

Ja ik twijfel ook. NN geeft 2%, alleen is dat jaarlijks ipv wekelijks.

Je kreeg toch 2,46%?

Oh ja kan ook. Iig is er geen vooruitgang en daar ging het mij om

Edit: ik lees verkeerd excuus. Ik dacht dat ik 3,nogwat al kreeg.

Misschien een tip: bij de Rabobank heb je tijdslotsparen. Hier krijg je 2.4%, alleen heb je wel 90 dagen voordat je geld op kan nemen.