Ja ben ik met je eens! Alleen sociale huur is voor steeds minder mensen een optie vanwege enorme wachtlijsten, beperkt aanbod, inkomenseisen etc. Dan moet je ook maar net geluk hebben…

Als je niet op tijd staat ingeschreven op bepaalde plekken kom je er volgens mij nooit meer tussen, dan moet je het wel echt heel tijdig op je netvlies hebben.

Ik neem mezelf soms als voorbeeld, hoewel wij nog net op een redelijk moment ons huis hebben kunnen kopen, dus het is een fictief scenario… Maar met onze inkomens (redelijk, maar niet echt hoog en we werken parttime vanwege kinderen) zouden we in deze tijd/markt voor praktisch elk simpel gezins/rijtjeshuis in ‘onze’ stad buiten de boot vallen. Terwijl we buiten de stad echt niks te zoeken hebben, we zijn stadsmensen en ons leven is hier. Beiden waren we niet ingeschreven voor sociale huur want naïef en WO opgeleid dus we dachten dat het wel goed zou komen (wat ook gebeurd is maar als we iets langer hadden gewacht misschien niet).

Voor ons zou de markt volledig op slot zitten. En particulier een woning huren van ± 1500 pm met twee kinderen zou voor ons te duur zijn. En dan zijn wij nog redelijk geprivilegieerd met onze achtergrond en de mogelijkheid om indien nodig eens wat te lenen (niet krijgen) van onze ouders. Maar er zijn natuurlijk zoveel mensen in zo’n situatie voor wie dat niet geldt, en ik ben zo benieuwd hoe deze woningmarkt voor hen hun toekomstbeeld bepaalt. Wij zitten zelf (en hier dus ook op het forum, denk ik soms) best wel in een bubbel van rijke vrienden met behoorlijk dure huizen (waarin wij het relatief het het ‘slechtst’ voor elkaar hebben), dus ik spreek deze groepen te weinig maar ben zo benieuwd hoe dit zich door gaat ontwikkelen en wat dit voor hem betekent.

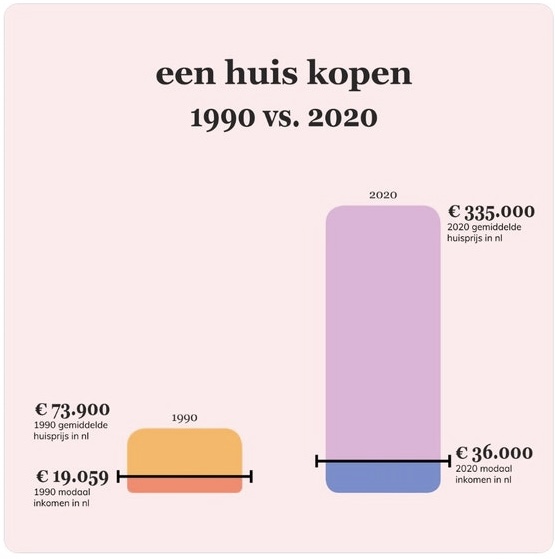

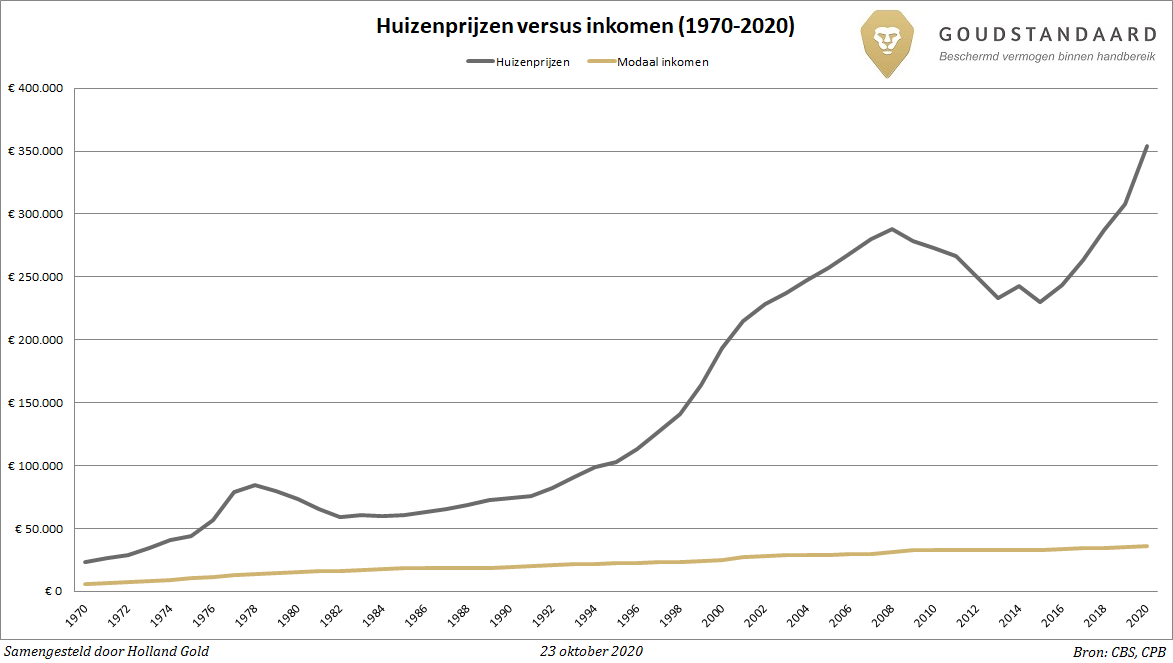

Tegenover een modaal inkomen van 38000. Dat kun je met twee fulltime modale inkomens zonder eigen geld niet eens betalen.

Tegenover een modaal inkomen van 38000. Dat kun je met twee fulltime modale inkomens zonder eigen geld niet eens betalen.

En ergens schaam ik mij daar voor. Ondanks dat ik vind dat ik het goed doe, mijn dochter komt absoluut niets te kort (ja, ruimte hahaha) en ik betaal netjes mijn huur waar ik hard voor werk. Maar toch schaam ik mij dus voor hoe we er bij zitten. En vind het dus een stap om daarmee naar buiten te treden waar iedereen het te zien krijgt.

En ergens schaam ik mij daar voor. Ondanks dat ik vind dat ik het goed doe, mijn dochter komt absoluut niets te kort (ja, ruimte hahaha) en ik betaal netjes mijn huur waar ik hard voor werk. Maar toch schaam ik mij dus voor hoe we er bij zitten. En vind het dus een stap om daarmee naar buiten te treden waar iedereen het te zien krijgt.