€1200, maar collectief met een aantal buren gedaan. Scheelt in de kosten!

1 like

Goed dat je het zegt! Neem het mee

1 like

Misschien een keer elk uur meterstand noteren of een week lang elke ochtend en avond zelfde tijdstip? Dan kun je uitrekenen wat je in de nacht per uur verbruikt en zien of er overdag pieken zijn. En dan misschien na je nul meting een dag met stekkers eruit van apparaten die je niet gebruikt.

Want de koelkast kan zeker bijdragen, maar in vergelijking met een nieuw model vast niet meer dan 300 kWh. https://www.milieucentraal.nl/energie-besparen/apparaten-en-verlichting/huishoudelijke-apparaten/koelkasten-en-vriezers/

En je hebt geen droger, vaatwasser of iets als een waterbed of vijverpomp, dus je hoge verbruik verbaasd me. Is je wasmachine erg oud? Dat schijnt ook een verschil je kunnen maken.

1 like

Hoi!!

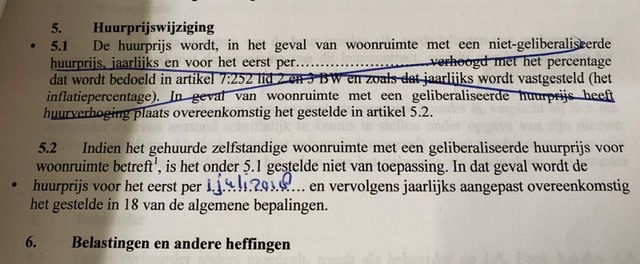

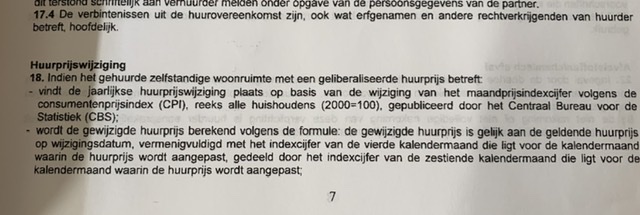

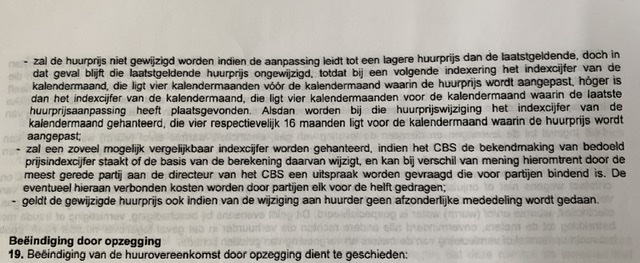

Helaas vandaag een brief ontvangen van mijn huurbaas dat hij de huur verhoogt met 5%. Ik heb het contract erop nageslagen en het contract verwijst naar de Consument prijs index (CPI) en dan volgt een verhaal waar je echt hogere wiskunde voor gestudeerd moet hebben.

Wie heeft hogere wiskunde gestudeerd en wis even met mij mee denken?

Als dit gunstiger is voor mij ga ik er natuurlijk een punt van maken

Denk dat je weinig hier tegen kan doen, want de 5% valt nog net binnen de grens van dit jaar.

Of er moeten gebreken zijn of achterstallig onderhoud, dan zou je misschien de nieuwe huurprijs kunnen aanvechten.

@Tamara Bij vrije sector is er geen maximale verhoging, dus in principe zou die het wel gebaseerd moeten zijn op die berekening in het contract. Ik heb wel huurrecht gehad, maar met hogere wiskunde kan ik je helaas niet verder helpen  @Beutyschooldropout

@Beutyschooldropout

1 like

Dit geldt alleen voor sociale huur. En mijn contract bepaalt iets anders, dus ik denk juist dat er wat tegen kan doen. De vraag is moet ik dat willen… pakt de verhoging conform CPI misschien hoger uit?

Hahaha ja… mijn appartement is zo ongeveer de definitie van achterstallig onderhoud.

Ik heb trouwens het gevoel dat de toegestane huurverhoging echt veel hoger is dan voorgaande jaren. Bij inkomen meer dan 43 k gewoon 6,6

Oh oeps, dan durf ik het niet te zeggen! Ben niet zo wiskundig aangelegd

Dit staat in de overeenkomst. Verhuurder heeft zelf door het zetten van dat kruis dat deel nvt verklaard.

Het tekstblok daaronder verwijst naar art 18 van de algemene voorwaarden en dat is gewoon een crazy woordenbrij voor mij…

Door dat kruis te zetten geeft de verhuurder m.i. aan dat er sprake is van vrije sector huur. Echter, formeel is de huurprijs ‘sociaal’. Hij heeft de totale huurprijs wel ‘geplust’ met servicekosten die op shit slaan. Ik ben totaaaaal niet van plan dit tot aan de rechtbank uit te vechten hoor, maar mocht het zo ver komen, dan vind ik dat ik wel kan bepleiten dat mijn feitelijke huurprijs ‘vrije sector’ is.

Dus je aanvangshuurprijs viel wat toen sociale huur was? Dan kan hij er volgens mij niet zomaar vrije sector van maken door de servicekosten bij de huurprijs op te tellen.

Als ik jou was zou ik contact opnemen met het juridisch loket of een wetswinkel in je buurt. Die geven gratis of voor weinig geld juridisch advies.

Edit: maar als je huurprijs idd aan de hand van die berekening maar met 1,8% mag wijzigen, kan je beter dat motiveren aangezien dat voor jou voordeliger is haha

Maar vrij sector of sociale huur heeft toch niet alleen te maken met de huurprijs? Ik dacht bijvoorbeeld dat als je via een particulier huurt het automatisch vrije sector is en dat sociale huur alleen via woonstichtingen aangeboden wordt. Maar moet eerlijk zeggen dat ik mij daar nooit verder in verdiept heb

Ik huur van een particulier die de ‘kale huurprijs’ net onder de sociale grens heeft bepaald. Wrs zodat er méér geïnteresseerden zijn; je kan bij een lager inkomen namelijk ook huurtoeslag krijgen.

Daarnaast betaal ik €50 voor een paar meubels (die van ellende uit elkaar vallen) slecht gelegd laminaat, en bijv de doucheslang en afzuigkap (specifiek genoemd in bijlage van het contract )

Tot slot betaal ik ook nog een voorschot van € 125 voor water en energie. Lijkt mij wat veel voor een eenpersoonshuishouden. Het zou reeeler zijn als de kale huurprijs hoger was en de overige kosten lager.

Verder heb ik een prima verstandhouding met die man, maar ik heb gewoon geen zin om omwille van die verstandhouding vanaf nu tot in de oneindheid onterecht veel huur te gaan betalen. Dan nog niet te spreken over het puntensysteem… ik betaal überhaupt te veel huur, maar daar ging ik jaren geleden mee akkoord want dat puntensysteem is ook een beetje onredelijk. (Vind ik)

Nee hoor, ook via particulieren kun je sociaal huren. Heeft alles met de huurprijs te maken.

Thanks voor het meedenken! 1,8% klinkt mij beter in de oren. Ik ga idd eens langs een juridisch loket hiervoor en ga dan in gesprek met mijn huurbaas

2 likes

Ik ben momenteel bezig met een huis kopen en vroeg me af of mensen misschien in een soortgelijke situatie hebben gezeten als ik. Het is namelijk vrijwel onmogelijk om te kopen (niet eens randstad), de meeste huizen zijn binnen een dag weg en als je al een bezichtiging krijgt is het inschrijving en/of flink overbieden. Oké, kan ik nog overheen komen.

Alleen, ik werk in een ziekenhuis. Ik kan niet als maandag een huis online komt, op dinsdag om 11.15 of 15.00 uur gaan bezichtigen. Ik heb gewoon voor een week vooruit patiënten gepland staan en kan niet zomaar verlof opnemen. Zeker niet omdat ik niet één keer verlof op moet nemen, maar waarschijnlijk 20-30 keer voor we eindelijk eens een huis krijgen. De meeste makelaars doen ook geen bezichtigingen na 17.00 uur of in het weekend. Want ze hebben genoeg mensen die nu lekker thuis werken en wél om 15.00 uur bezichtigen en het dan kopen. Dus mocht iemand nog tips hebben voor een andere/betere aanpak, graag!

Wat leukkkk bij mij in het reservaat

1 like

Als het budget het toelaat, kijk eens naar een aankoopmakelaar. Die zou je evt. namens jullie kunnen laten (voor)bezichtigen. En ook heeft zo’n makelaar vaak zicht op wat er op de markt gaat komen voor het daadwerkelijk op de markt komt. Kan je net dat beetje voorsprong geven.

Oh, en kijk ook eens naar huizen die op het eerste gezicht niet helemaal je smaak zijn. Wij hebben nu een heel mooi huis (al heeft het wel een beetje liefde/ Neville sausje nodig) kunnen kopen omdat we zijn gaan kijken bij een huis waar we op Funda in eerste instantie dachten, nee teveel werk nodig. Viel in het echt enorm mee, hele fijne vibe en kunnen kopen onder de vraagprijs