Volgende week is het product bij de Jumbo een pak Knorr Griekse Kofta.

1 like

@JeMoeder Ik weet niet of jij nog op het forum zit maar ik ben eigenlijk wel benieuwd hoe het gaat met je FIRE plannen! Als je dat wil delen natuurlijk.

2 likes

Heeft iemand tips voor fijne insta accounts om te volgen voor spaartips?

Ik realiseer me steeds meer dat ik echt een gat in mijn hand heb en gewoon niet kan sparen. Ik moet er echt iets mee want ik heb een prima baan maar hou vrijwel niets over

2 likes

Zit je valkuil in spullen kopen of leuke dingen doen?

1 like

hmmm ik denk vooral leuke dingen? Misschien heb ik ook te weinig overzicht

Denk dat overzicht hebben het belangrijkste is. Kan je bij je bank in de app je uitgaven categorieën geven? En op die manier de uitgaven van een maand of 2-3 inzichtelijk maken? Dan krijg je in ieder geval een beetje het idee wat je gemiddeld uitgeeft aan terugkerende potjes.

Zo niet kan je ook je transacties van een paar maanden downloaden en in categorieën indelen om te zien waar het geld heen gaat. Ik doe dat laatste, in een excel, nu enkele jaren. Ik pas zelf een soort zero sum budget toe waarbij elke euro een doel heeft (potje). Maar dat is lastig als je niet weet wat je nul meting is. Hoeveel geef je uit (of wat heb je nodig) aan boodschappen, wat heb je nodig voor huur / onderhoud / belastingen etc.

En doordat elke euro een doel heeft, gaat het geld met automatische afschrijvingen direct naar elk potje toe op de 1e van de maand. Behalve het geld wat voor een potje is wat in de loop van de maand wordt afgeschreven (hypotheek, boodschappen, abonnementen, kinderopvang). Aan het eind van de maand is de rekening dan bijna leeg. Maar heb ik dus al wel gespaard. Als dat spaargeld zou blijven staan in plaats van automatisch naar de spaarrekening, dan zou ik het ook sneller uitgeven.

3 likes

Dankjewel voor je input!

Ik denk inderdaad dat het gebrek aan overzicht een deel van het probleem is. Maar waar ik bijvoorbeeld ook mee struggle is dat ik het geld wel op mijn spaarrekening zet, maar het er ook altijd weer afhaal. Maar misschien is dat gewoon een gebrek aan zelfdiscipline, haha

1 like

Om heel eerlijk te zijn; ik houd al tijdenlang bij waar mijn geld naartoe gaat, maar merk dat dat an sich eigenlijk nog niet genoeg is om te budgetteren. Ik denk dat het daarom ook nodig is om uiteindelijk goed voor jezelf bedenken waarvoor je dan wil sparen. Vaak is het zo dat je automatisch gaat leven naar de (stijgende) hoogte van je inkomen; ook als dat vrij hoog is. Je koopt dan bv luxere

boodschappen, gaat vaker uit eten, koopt duurdere cadeaus etc. Het zit in kleine dingen die je jezelf sneller gunt. Dat wordt zo snel normaal dat het moeilijk is om daar dan vervolgens weer zonder moeite op te besparen. Dat vraagt dus dat je wel weer kritischer bent, jezelf vaker dingen ontzegt, dingen niet meer doet die je nu wel zonder na te denken doet. Daarom is de vraag dan wel: als je wèl wil besparen, wat is je dan de moeite van het zuinig doen waard, wat levert het je uiteindelijk op?

Ik ben er zelf dus ook niet zo goed in, maar heb dus wel nagedacht en denk dat het door bovenstaande komt, het vraagt echt actief bezig zijn met geld en keuzes maken en daar heb ik niet altijd ‘zin’ in

2 likes

En @California

Ik heb een tijd terug een excel sheet gemaakt met vaste kosten en weet inmiddels ook hoeveel ik ongeveer kwijt ben aan variabele kosten zoals boodschappen.

Wat ik doe is elke maand een excel sheet maken met te verwachte kosten, dus alle vaste lasten zoals huur, sparen, energie etc maar ook een inschatting van variabele kosten. Stel ik heb nog €600 “over” maak ik daar in dezelfde excel ook een lijstje van bv:

- boodschappen €200

- etentje met vriendinnen €100

- borrel na werk €25

- cadeau voor verjaardag €30

- kapper €80

- koffie/lunch halen €15

- onvoorzien €100

- geld over € 50

Zodat ik me bewust ben van welke uitgaven ik verwacht, hoeveel dat ongeveer gaat kosten maar ook of ik dat kan betalen zonder mn spaarrekening te plunderen.

Daarnaast heb ik een paar maanden een potje gemaakt waar ik m’n geld stort aan het einde van de maand als ik daadwerkelijk ‘geld over’ heb zodat ik daar een andere maand geld vandaan kan halen als ik een winterjas moet kopen of opeens 3x uit eten ga.

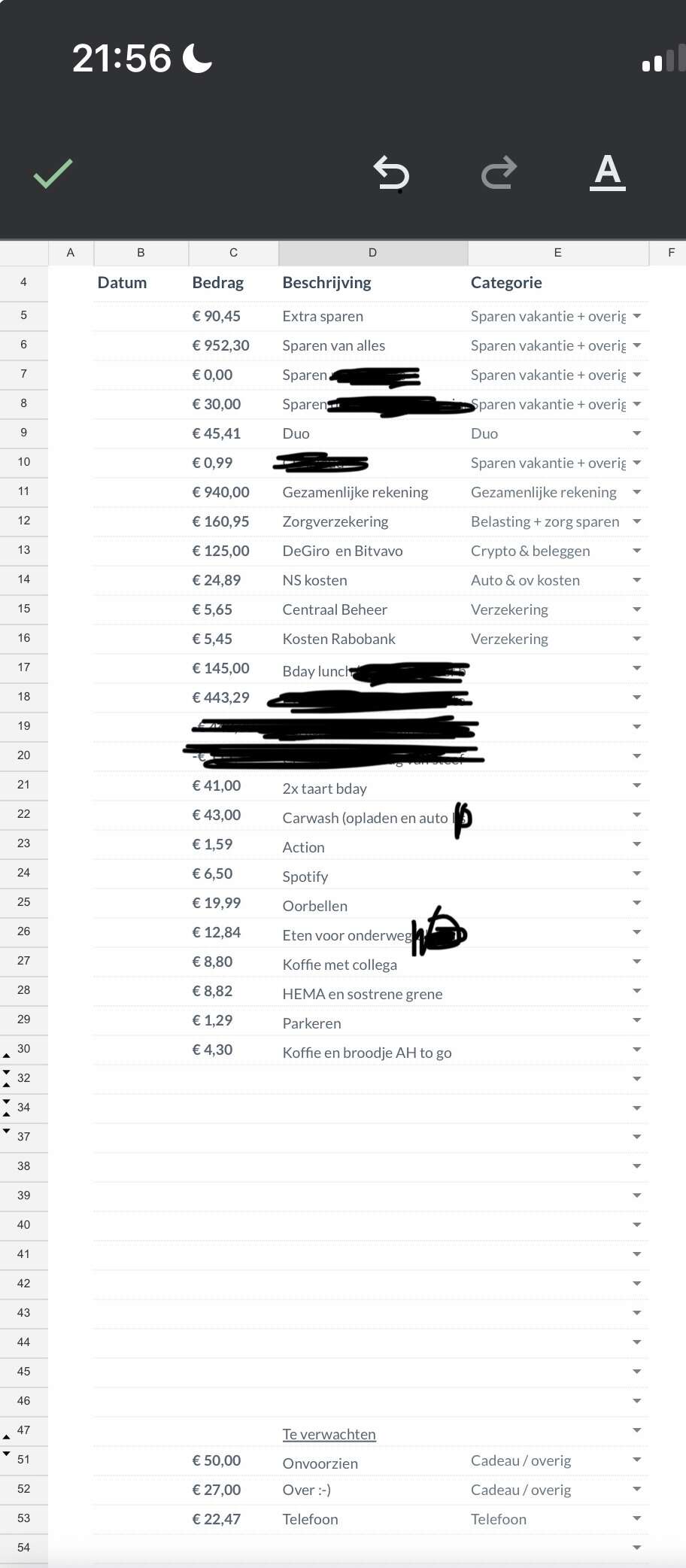

Hoop dat jullie snappen wat ik bedoel en wellicht helpt het jullie ![]() ik zet er even een screenshot bij. Bovenaan zijn dus de uitgaven die ik al gedaan heb (en die kan ik dus categoriseren maar daar ben ik vaak te lui voor) en onderaan de “te verwachte uitgaven”. Zodra de uitgave dan geweest is wordt hij naar boven verplaatst en verwerk ik het verschil bij ‘geld over’ om overzicht te houden van wat ik nog echt over heb en wat niet al (fictief) is uitgegeven.

ik zet er even een screenshot bij. Bovenaan zijn dus de uitgaven die ik al gedaan heb (en die kan ik dus categoriseren maar daar ben ik vaak te lui voor) en onderaan de “te verwachte uitgaven”. Zodra de uitgave dan geweest is wordt hij naar boven verplaatst en verwerk ik het verschil bij ‘geld over’ om overzicht te houden van wat ik nog echt over heb en wat niet al (fictief) is uitgegeven.

Toevoeging: heel verhaal. Maar zo kan ik dus ook van tevoren bepalen of ik geld van m’n spaarrekening wil/moet halen en nadenken of ik dat de moeite waard vind. Of dus vooraf ingrijpen en bv niet uit eten wil gaan maar wel nieuwe kleding wil kopen. Helpt iig voor mij!

Verwijder de screenshot wss nog maar geeft een beeld.

3 likes

Dank je! Ik denk dat dit in ieder geval gaat helpen voor iets meer bewustwording

1 like

Voor een paar euro via Marktplaats een gloednieuw prentenboek op kunnen halen voor een cadeau. Heel dichtbij ook. Had het nu nog sneller dan wanneer ik het online besteld had of naar de winkel was gegaan. Vind het echt heerlijk dit soort besparingen😄

16 likes

Hoe sparen jullie? Ik heb nu een aparte rekening voor onvoorziene kosten en een voor reisjes gemaakt maar weet niet of er misschien een handigere aanpak is.

1 like

Veel potjes, die automatisch aangevuld worden op de dag dat ik mijn salaris uitbetaald krijg. Ik zet korte termijn geld opzij, zoals voor boodschappen, benzine en kleding. En lange termijn doelen zoals jij beschrijft!

2 likes

Ik heb vergelijkbare potjes! Zelf spaar ik ook maandelijks een bedrag voor de belasting (WOZ, waterschap, loonbelasting etc) en voor energie (altijd bang dat ik moet bijbetalen dus dit geeft rust).

2 likes

Ik heb een hekel aan potjes, dus ik zet alles op 1 spaarrekening. Dat voelt voor mij flexibeler. Als ik dan bijvoorbeeld door een verbouwing veel aan mijn huis uitgeef, hoef ik dat jaar bijvoorbeeld niet op vakantie. Ik zet dat geld dan liever ook in voor die verbouwing. Hetzelfde geldt voor een auto spaarpotje. Ik woon in een grote stad, dus kan prima een tijd zonder eigen auto als dat nodig is. Terwijl ik toch een specifiek potje auto zou hebben als ik mijn spaargeld zou onderverdelen in potjes. Ik kan mij voorstellen dat dit voor veel mensen niet goed werkt, maar ik word hier dus wel blij van ![]()

2 likes

Ik heb zelf verschillende spaarpotten met bij de meeste een spaardoel. Heb 1 spaarpot waar een bedrag in zit dat niet specifiek ergens voor bedoeld is, maar wat ik een fijn bedrag vind om in ieder geval te hebben voor ‘nood’. En ik spaar nu voor bijv. een specifieke vakantie, ik zet mijn rente in een apart spaarpotje, alles wat ik via MP/Vinted verkoop zet ik in een spaarpotje, ik spaar samen met mijn moeder voor leuke uitjes/vakantie. Toen ik nog een auto had, had ik daar ook een spaarpotje voor (onderhoud, APK, Anwb).

Hier gaat ook automatisch alles naar potjes, direct nadat m’n loon binnenkomt. Ik doe de zakgeldmethode met m’n partner dus wij sparen gezamenlijk op de gezamenlijke rekening (daar komt ook al het geld op binnen) en we krijgen per maand een bepaald bedrag uitgekeerd als persoonlijk geld (wat ik dan deels uitgeef en deels ook weer spaar voor eigen spaardoelen). We doen het sinds kort op deze manier en ik vind dat wel heel chill!

1 like

Ik reageer op een oud bericht, maar ik kwam er dit weekend achter dat deze actie weer is! T/m morgen krijg je Dove douchegel gratis bij €35, vanaf woensdag weer Robijn wasmiddel: Waardebonnen | Jumbo

4 likes

Volgens mij hoef je ook niks te scannen. Althans, in mijn Jumbo mag je hem gewoon pakken.

1 like

Oh top, hier liggen die bonnen gewoon bij de kassa dus heb hem wel gescand.