Pechhulp? Kan voor enkel NL of ook binnen heel Europa. Dacht dat ik bij ANWB voor alleen nl 10-15e per maand betaal

3 likes

@matroos dit kan soms ook in je autoverzekering. Heb ik bij Interpolis en kost me 2,88 voor NL en 1,22 voor buitenland elke maand en dat is best een stuk goedkoper.

Hebben jullie nog aanraders voor een autoverzekering? Bij mijn eigen verzekering (Centraal Beheer) is het kneiterduur en bij Interpolis kan het alleen als je ook bij Rabobank zit. Ik lees hele matige reviews over Allianz. Waar hebben jullie goede ervaring mee?

Ik heb nooit een auto gehad, dus 0 schadevrije jaren ondanks 14 jaar rij-ervaring, en woon blijkbaar in een duur gebied ![]()

Al via Independer gekeken? Zo ben ik uiteindelijk op ANWB uitgekomen maar kan dat dat voor jou niet de beste keuze is

2 likes

Interpolis kan ook zonder Rabobank?

Ik heb daar al m’n verzekeringen, maar zit niet (meer) bij de Rabobank zelf

1 like

Oh, ik heb vanmorgen met Interpolis gebeld en die man vertelde me dat het niet kan zonder betaalrekening. Handig ![]() Edit: het kon inderdaad wel, maar dan moest je minimaal 3 verzekeringen bij hen afnemen.

Edit: het kon inderdaad wel, maar dan moest je minimaal 3 verzekeringen bij hen afnemen.

Ik zit bij FBTO, heb wel eens contact gehad over schade (![]()

![]() er lag iets op de snelweg) maar nooit iets geclaimd oid dus ik heb in die zin geen ervaring met hun klantenservice

er lag iets op de snelweg) maar nooit iets geclaimd oid dus ik heb in die zin geen ervaring met hun klantenservice

1 like

Oh hahha lekker dan. Dan zetten ze er niet bij op de site (van die 3 verzekeringen)

Ik ben verzekerd bij Allianz en heb zelf schade gereden. Dit ging echt prima. Was een stuk makkelijker dan ik dacht.

Edit: de claim indienen ![]()

Ben bij FBTO voor mijn woon en reisverzekering en vind de service daar wel echt heel persoonlijk. Ik kreeg een keer een bloemetje van iemand die mij telefonisch had geholpen die dezelfde naam heeft als ik. Wel een beetje slijmerig maar wel leuk! Ik vond FBTO voor de auto te duur maar anders had ik qua service voor Fbto gekozen.

2 likes

Ik werk bij de grootste verzekeraar van NL dus dit is WC eend die predikt voor WC eend. Dus ik zou hem sowieso bij een van onze labels afsluiten ![]() . Maar die van de matige reviews zou ik persoonlijk niet doen. Andere grote spelers zoals NN, asr, Univé vind ik zelf verder ook prima. Geen idee van de premies maar zonder schadevrije jaren gaat die overal wel aan de hoge kant zijn.

. Maar die van de matige reviews zou ik persoonlijk niet doen. Andere grote spelers zoals NN, asr, Univé vind ik zelf verder ook prima. Geen idee van de premies maar zonder schadevrije jaren gaat die overal wel aan de hoge kant zijn.

Let iig op dat je verzekeraar lid is van het verbond van verzekeraars. Dus blijf weg bij dingen zoals National Academic of Promovendum. De ledenlijst kun je op de website checken!

En check de kleine dingen: heb je verplichte schadesturing? Extra eigen risico als je dus naar een niet aangesloten hersteller gaat bij schade? Aanschafwaarderegeling? En neem AUB een schadeverzekering inzittenden. Die is ondanks de naam voor jou als bestuurder van vitaal belang, inzittenden zijn gedekt op jouw WAM. Doe het.

2 likes

Ik heb dit uitgezocht met mijn verzekering (n.a.v. mijn eerdere vraag hier over auto uitlenen) en mijn verzekering gaf aan dat ik de auto max een half jaar aan iemand mocht uitlenen. Zal dus mogelijk per verzekering verschillen.

En ik ga mijn autotje toch met pijn in mn hart verkopen ipv uitlenen. Mocht iemand een testritje willen maken, laat het me weten!

1 like

Ik heb al m’n verzekeringen al jaren geregeld via abc assurantiën, zij zijn tussenpersoon geloof ik en m’n verzekering is dan bij nh1816. Ik geloof dat iemand hier dat eens afraadde (misschien @mikselke) maar ik ben eigenlijk heel tevreden, tot nu toe regelen en vergoeden ze alles echt heel chill en ik geloof niet dat ik ergens anders goedkoper uit zou zijn.

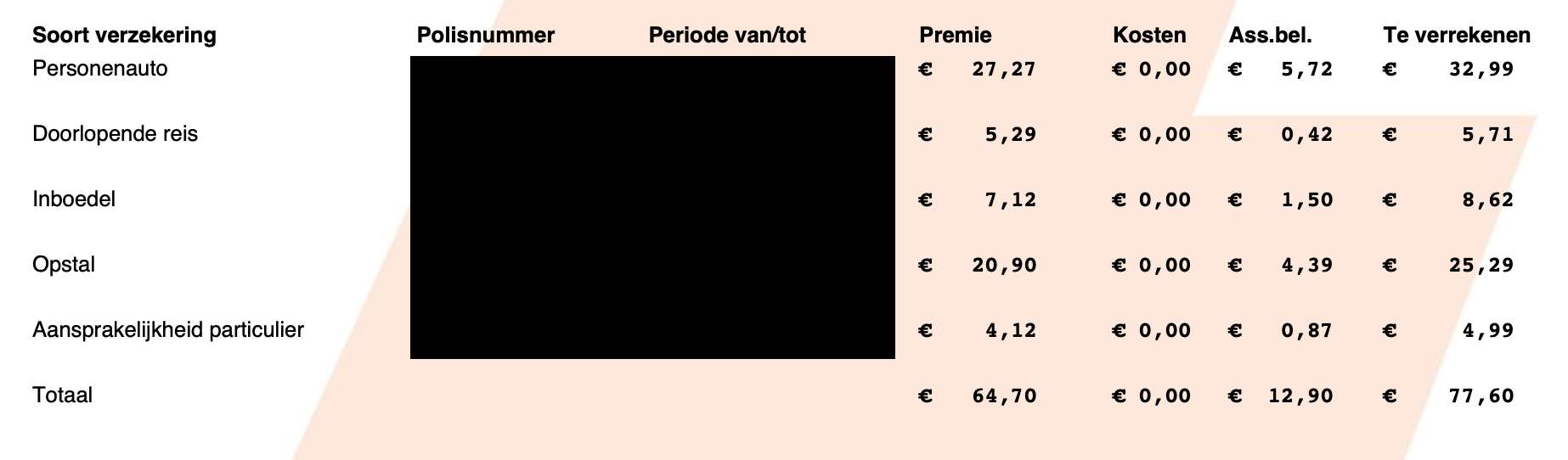

doorlopende reis en aansprakelijkheidsverzekering is voor 2 personen en de autoverzekering is voor een fiat panda uit 2012 met 5 schadevrije jaren

en ik heb 6% combikorting

1 like

Inderdaad niet mijn favoriet vanuit ‘collegiaal standpunt’ en dan op één specifiek punt van schadebehandeling maar dat is dus geen ervaring als consument zelf. Maar volgens mij is deze ook alleen mogelijk via tussenpersonen?

Ik zag dat mijn andere verzekeringen volgende week verliepen, dus maar besloten om de hele handel over te hevelen naar interpolis. Die sloot qua prijs en voorwaarden goed aan, ook icm pechhulp. Thanks voor alle adviezen!

Wat een moment! Ik heb jaren gezegd dat ik geen auto wilde, maar nu toch overstag. Het voelt enorm volwassen. Ik had al een kind, maar een auto voelt imo als een veel grotere verantwoordelijkheid ![]()

2 likes

Ja geen idee eigenlijk haha! M’n vader heeft z’n verzekeringen en had ook mijn verzekeringen vroeger via deze partij, zij hadden hun kantoor denk ik in hetzelfde dorp als waar mijn vader werkte oid? Ik weet niet precies hoe het komt maar het is zo gelopen en ik heb dat overgenomen, en vind het eigenlijk heel fijn. Ik “ken” die mensen ook, het voelt goed, tot nu toe altijd m’n schade vergoed gekregen, ze denken mee en volgens mij betaal ik niet echt meer dan normaal?

1 like

Je lijkt er verstand van te hebben dus ben benieuwd waarom je deze afraadt? Waarom is deelname aan het verbond zo belangrijk? Heb er eerlijk gezegd nog nooit van gehoord en als ik Google word ik ook niet veel wijzer waarom het voor de consument belangrijk is. En raadt je deze partijen af voor alle verzekeringen of alleen autoverzekeringen?

Het verbond heeft oa allerlei convenanten waar leden zich aan dienen te houden en die onderlinge communicatie en regelingen makkelijker maken. Zij behartigen ook bij overheden etc. de belangen van verzekeraars, denken mee over beleid en dat soort zaken. Verder is er sprake van zelf regulering onderling, zijn er geschillencommissies, fraudebestrijding noem het maar op.

Ik snap verder ook niet waarom er verzekeraars zijn die daar geen deel van willen uitmaken tenzij te ‘lui’ om daar moeite in te steken ![]()

![]() . Het grote meervoud is wel aangesloten dus als consument heb je er niet per se veel mee te maken, maar het kan soms wel nadelig voor je zijn.

. Het grote meervoud is wel aangesloten dus als consument heb je er niet per se veel mee te maken, maar het kan soms wel nadelig voor je zijn.

Mijn meningen zijn gebaseerd op mijn eigen ervaringen en vooral op de WAM. Die is wettelijk verplicht.

Voorbeeld: stel jij bent de voorste in een kettingbotsing. Jij bent gewoon gestopt met noodzaak maar 2 anderen rijden achterop je. Jij bent schuldloos. Als de 2 achterste allebei bij een verbondslid zijn verzekerd mag jij gewoon een van beide aanspreken voor jouw schade en moeten zij het onderling uitvechten (werd er doorgedrukt blabla). Rijden er 1 of 2 niet bij het verbond verzekerde voertuigen achterop dan kun je dat niet want de regeling waarin je bij scenario 1 aanspraak op kan maken is alleen voor verbondsleden. Succes er dan mee om zelf een van beide aansprakelijkheid te laten erkennen en niet in een oeverloze discussie te belanden terwijl jouw auto total loss staat weg te rotten bij een bergingsbedrijf ![]() .

.

2 likes

Dankjewel voor je uitgebreide reactie! Het eerste deel had ik idd online gevonden maar toen dacht ik dat het voor mij als consument niet direct gevolgen zou hebben als een verzekeraar niet aangesloten is, maar na je voorbeeld is het wel duidelijk! Ik dacht eigenlijk dat de verzekeraars het altijd onderling moesten uitvechten, ik wist dus niet dat die regeling alleen geldt voor leden van het verbond. Ik was voorheen verzekerd bij promovendum, nu (gelukkig) niet meer maar ik ga het voortaan dus wel even checken of ze aangesloten zijn.

1 like