Wij hebben vandaag gehoord dat we uitgekozen zijn voor een nieuwbouwproject, er zijn 14 huizen en er waren meer dan 80 inschrijvingen  . Binnenkort hebben we een verkoopgesprek waarbij alles uitgebreid besproken wordt (ook alle technische details) en dan hebben we nog een week om definitief te beslissen.

. Binnenkort hebben we een verkoopgesprek waarbij alles uitgebreid besproken wordt (ook alle technische details) en dan hebben we nog een week om definitief te beslissen.

Hebben jullie tips voor dingen die we zeker moeten vragen?

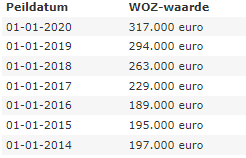

Nu echt wel spijt niet serieus er naar gekeken te hebben toen maarja, zo leuk is deze buurt niet en nooit verwacht dat het nu ‘booming’ zou zijn. Zie dat er laatst een voor 400.000 is aangeboden op funda en zo weg… Voor een appartement in een buitenwijk waar geeneens een fatsoenlijke supermarkt in de buurt zit (ja het zit mij hoog!)

Nu echt wel spijt niet serieus er naar gekeken te hebben toen maarja, zo leuk is deze buurt niet en nooit verwacht dat het nu ‘booming’ zou zijn. Zie dat er laatst een voor 400.000 is aangeboden op funda en zo weg… Voor een appartement in een buitenwijk waar geeneens een fatsoenlijke supermarkt in de buurt zit (ja het zit mij hoog!)