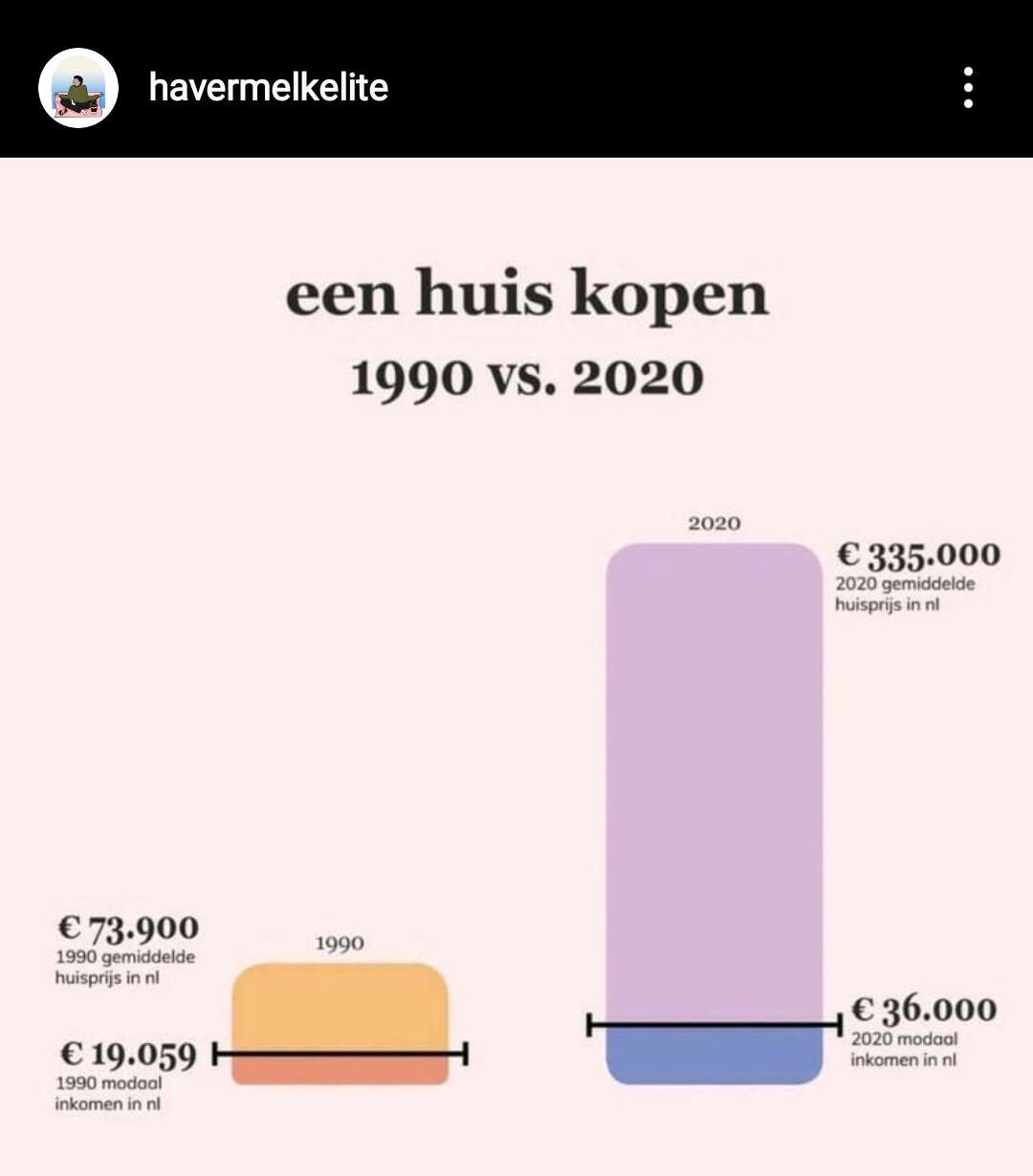

Ja dit, het is echt niet dat een vakantie meer of minder (of havermelkcappu) daar iets aan gaat veranderen. Vond deze grafiek ook al zo angstaanjagend.

11 likes

Plus dat veel dingen (vliegen, nieuwe kleding, etc.) (relatief) veel goedkoper zijn dan vroeger.

2 likes

Dat snap ik, maar het is wel erg defaitistisch. Het is toch niet heel gek dat het geld dat je besteed aan ‘luxedingen’ in een jaar ofzo toch behoorlijk optelt en een stap dichterbij (of in ieder geval niet verder van) een huis is. En ja die is ook alweer in prijs gestegen wellicht maar als je het helemaal niet spaart ben je er nog verder van vandaan toch?

Ik zal ook echt niet beweren dat het dé oorzaak is van waarom we allemaal geen huizen kunnen kopen, tuurlijk is het probleem veel groter dan dat, maar het is toch niet zo gek om te zeggen dat een groter deel van ons (al te weinig meegestegen) inkomen opgaat aan luxe uitgaven dan vroeger? Dat prioriteiten veranderd zijn waardoor er meer gaat naar ervaringen/luxe dan de spaarrekening? Dat is niet direct victim blaming of suggereren dat avocado’s de oorzaak zijn (@Victoria).

Die koophuizen zijn dus ook nog eens veel en veel meer in prijs gestegen tov inkomen (zie grafiek @Evenveel). Die verhouding is nog veel schever maar dat wil niet zeggen dat die veranderde welvaarts/inkomenverhouding er helemaal niet is.

5 likes

Ik ben dat stel dat stevig spaart en een behoorlijk spaarplan heeft. Wat eerder privilege is want we wonen goedkoop en verdienen veel. Een deel ervan is dus eerder geluk dan keuze. We rijden geen dure auto en gaan niet jaarlijks op vakantie. In een goed jaar zetten we behoorlijk wat geld opzij en corona heeft daar goed aan bijdragen, maar dat is nog niet eens een kwart van wat de woningmarkt momenteel doet. En wat is dan het effect: je geniet niet van je geld, maar ook niet van het huis.

En er bestaat ook zo’n verknipt beeld van wat vorige generaties nou écht deden. Ik geloof echt niet dat iedereen in complete arremoei leefde om een huis te kopen vroeger en wij een compleet andere ethos hebben. Hadden ze minder luxe? Ja. Maar luxe was toen ook duurder. Wat nu een lange reis is, was toen een kampeervakantie. De tv, computer, telefoon etc. waren verhoudingsgewijs gewoon veel duurder.

Edit: Er wordt altijd gedaan alsof er vroeger niet net zogoed lanterfanters, langstudeerders, mensen zonder spaardiscipline etc bestonden. Die waren er net zo goed. Verschil met nu? Voor het gross van de mensen gold dat er een moment kwam waarop ze serieus werden en dan kon je gewoon nog ‘meedoen’. Dan bedacht je op dat moment een paar jaar te gaan sparen en kocht je een huis. Dat je kan bijstellen en repareren is een teken van een gezonde maatschappij. Zeker nu de wereld er anders uit ziet en nieuwe ontwikkelingen ervoor zorgen dat het logisch is dat je niet meteen aan huisje tuintje kindje committeert. Mijn eigen ervaring is nu dat je nominaal kan afstuderen, vanaf seconde één keihard kan sparen en hopeloos bent op de markt (in mijn eentje zou ik niks kunnen). Dat is gewoon écht een ander verhaal dan mijn schoonouders die op één inkomen met meerdere kinderen een hoekwoning kochten. En dat ligt dan niet aan absurde eisen, per se in de stad willen (we kijken al maanden ook erbuiten) of kieskeurig zijn. Simpelweg aan extreme prijsstijgingen. Voorbeeld: de woning die mijn vriend in 2017 in zijn eentje kocht is inmiddels dicht bij een verdubbeling van de waarde. Kortom: hij zou hem nooit meer alleen kunnen komen.

12 likes

Dit schiet mij echt een beetje in het verkeerde keelgat merk ik. Mijn vriend en ik hebben allebei goed gespaard sinds ons afstuderen en hadden een prima basis om een huis te kopen. We zijn 1.5 jaar geleden begonnen en in het begin van de zoektocht konden wij op huizen bieden waar we nu niet meer op kunnen bieden omdat ze alleen ik vraagprijs al 75.000 euro zijn gestegen. Succes met daar tegenop sparen

10 likes

Zo herkenbaar. Her eerst huis waar we op boden was ons droomhuis. Perfecte huis, mooie straat, super ligging. We werden met 50k overboden en lachten ons dood. Waren er best okay mee want zóveel geld (tegen de 550.000) zouden wij nooit aan een huis uit gaan geven. Deze week gaan we twee huizen bekijken die richting dat bedrag gaan. De ligging is minder, de huizen zijn minder. Huizen in de straat waar we dat eerste huis bekeken gaan inmiddels voor 600-625. Die prijsstijging is veel meer dan mijn bruto jaarinkomen. In minder dan een jaar.

4 likes

Ik ben het eens met de troosteloosheid en dat het inderdaad niet genoeg is om de luxe te laten staan. Denk dat dit de treurnis is van deze zieke huizenmarkt.

Ik denk alleen ook dat het niet zo zwart wit is, dat het dan helemaal geen zin heeft om wel luxe dingen te laten staan om iets meer opzij te kunnen leggen. Als ik hoor van opa en oma die in een halve woning woonden en dar de huizenmarkt toen ook al niet makkelijk was in de stad, dan durf ik niet stellig te zeggen dat zij dit overdrijven of in retroperspectief anders zien. Verhoudingsgewijs was het voor hen wellicht ook heel zwaar.

En ja, het gaat je niet het huis opleveren dat je wil, en er valt niet tegenop te sparen. Maar denk dat iets meer geld in de pocket toch iets meer kansen biedt dan minder.

Persoonlijk denk ik dat het allemaal zo verziekt is, dat het systeem echt anders moet en dat daar de crux ligt.

Ja dat is zeker zo en dat is kut. Wil ook echt niet zeggen dat individuen maar gewoon harder moeten sparen en minder moeten uitgeven (cq het is je eigen schuld als je geen huis kunt kopen), natuurlijk niet. Ik denk alleen dat de algehele gestegen welvaart een van de factoren is, hoe groot die is weet ik verder ook niet. Het is niet zo zwart-wit.

Maar het is toch ook niet alsof het helemaal niks helpt? Misschien dat je daardoor een duurdere makelaar kan betalen (weet ik veel). Of helpt het in theorie / op termijn om een net iets minder huis, meer naar je eigen smaak te maken. En misschien een beetje suf voorbeeld, maar ik zet zelf ongeveer 1/3 van mijn inkomen opzij om versneld mijn studieschuld af te kunnen lossen. Dat geld bespaar ik inderdaad vooral door in verhouding met mijn omgeving veel minder tot niets uit te geven aan vakanties en allerlei andere luxe-uitgaves. Dat is in mijn geval echt nodig om ooit een beetje hypotheek te krijgen. Ik verkeer wel in de veronderstelling (of illusie) dat ik daarmee op termijn stappen maak en zet sowieso in op buiten de Randstad. Overigens zie ik bij de huizenkopers in mijn omgeving dat het bij hun inderdaad niets uitmaakt (die doen gewoon en/en/en) maar dat is een ander verhaal

1 like

Het is eigenlijk duurder om fanatiek te sparen.

Ik kreeg het taxatierapport van ons huis, en een vergelijkbaar huis, verkocht eind 2018 had nu een gecorrigeerde waarde van 38% meer. Op 340k. Dan heb je het over een ton in 2,5 jaar tijd. Nou, succes met dat sparen. Dus nee, fanatiek sparen helpt niet. Wat helpt is 2 tot 10 jaar geleden een huis gekocht hebben.

edit trouwens: het is niet of nu overhaast kopen of veel geld opsparen. Je moet sowieso al cash hebben om bijvoorbeeld zonder voorbehoud te bieden of fors te overbieden. Anders maak je simpelweg geen kans. Dus je hebt geen eens een keuze.

6 likes

Al het hierboven geschreven is zo herkenbaar! 2 jaar geleden keken we naar woningen die net iets te duur waren, toen ons toch maar op doorsparen gericht want iedereen zei; het gaat een keer klappen, bladiebla. Inmiddels zitten wij qua spaargeld ruim boven de 100 K (en ondertussen gelukkig ook leuk geleefd, anders helemaal zuur haha) Maar de huizen die nu voor ons budget te krijgen zijn worden we niet echt gelukkig van. Een complete mindfuck want: moeten we nu überhaupt wel gaan kopen? Gaat die klap nog komen? En ik snap privilege etc, maar genoegen nemen met minder voelt nu zooo naar. Maar nog steeds iedere maand geld aan huur “weggooien” ook. Dilemma’s!

2 likes

Precies dit idd! Hadden we destijds maar “gewoon” een huis gekocht.

1 like

Ugh en iedereen die nog even de prijs van het huis om de hoek 2 jaar geleden oprakelt verdient ook een nekschot. I KNOW

7 likes

Snap dat het zo werkt als je nu aan het zoeken bent hoor. Maar als ik mijn studieschuld niet eerder aflos, kan ik de komende 15 jaar sowieso alleen een hypotheek voor een gezellige garagebox krijgen. Van negatief vermogen naar 0 is ook al een stap in vermogensopbouw zeg maar. En op basis van mijn inkomen zelf zou ik met de huidige prijzen nog wel een kans hebben op de plek waar ik zoek. Kan best zijn dat dat over een jaar ook hier anders is.

1 like

Ja maar wat je hier zegt klopt dus gewoon niet. In jouw situatie werkt het blijkbaar, maar anders anno 2021 gewoon niet.

Sorry, ik word gewoon boos van dit onderwerp omdat iedereen die al tig jaar met zn reet in een koophuis zit ook dit soort shit loopt te verkondigen. Hoopte dat het me hier bespaard zou blijven

5 likes

Deze huizenmarkt levert ook gewoon mega veel stress op, merk ik zelf. Wij zijn ook wel een tijd bezig geweest en zijn veel overboden. Nu eindelijk een appartement gevonden (so lucky  ). Maar het is niet groot en ondanks dat het in geval van uiterste nood wel zou kunnen, past er eigenlijk geen baby. Dus we zouden er binnen max 5 jaar eigenlijk wel weer uit willen. Merk gewoon dat ik nu al stress heb, hoe we het dan moeten doen. Sparen relatief veel (ong 1/3 van inkomen) en gunnen onszelf weinig ‘uit geef geld’ (zelfs mijn hele zuinige vriend zegt dat dat eigenlijk echt te weinig is) puur om maar alvast te kunnen sparen voor een volgend huis. We hebben flink overboden voor ons huis en denk dat er op appartementen wel een keer een max zit, dus ik reken niet op (veel) overwaarde. Beetje lang verhaal maar; deze markt is zo fucked up dat als je mega geluk (!!) hebt dat je een (eerste) huisje hebt gevonden, je alweer stress hebt om de toekomst. En ondanks dat we relatief veel sparen, zijn de huizen gewoon binnen een maand alweer net zoveel gestegen als dat wij in een jaar kunnen sparen. Ons volgende doel is eigenlijk een rijtjeshuis/een gezins woning maar zou echt echt echt niet weten hoe we dat voor elkaar moeten krijgen zonder de loterij te winnen.

). Maar het is niet groot en ondanks dat het in geval van uiterste nood wel zou kunnen, past er eigenlijk geen baby. Dus we zouden er binnen max 5 jaar eigenlijk wel weer uit willen. Merk gewoon dat ik nu al stress heb, hoe we het dan moeten doen. Sparen relatief veel (ong 1/3 van inkomen) en gunnen onszelf weinig ‘uit geef geld’ (zelfs mijn hele zuinige vriend zegt dat dat eigenlijk echt te weinig is) puur om maar alvast te kunnen sparen voor een volgend huis. We hebben flink overboden voor ons huis en denk dat er op appartementen wel een keer een max zit, dus ik reken niet op (veel) overwaarde. Beetje lang verhaal maar; deze markt is zo fucked up dat als je mega geluk (!!) hebt dat je een (eerste) huisje hebt gevonden, je alweer stress hebt om de toekomst. En ondanks dat we relatief veel sparen, zijn de huizen gewoon binnen een maand alweer net zoveel gestegen als dat wij in een jaar kunnen sparen. Ons volgende doel is eigenlijk een rijtjeshuis/een gezins woning maar zou echt echt echt niet weten hoe we dat voor elkaar moeten krijgen zonder de loterij te winnen.

Edit; hoo ik weet ook niet waarom ik op je reageer @tessel , bedoelde dit als een ‘algemeen’ bericht. Sorry!

2 likes

Ik haakte vooral in door de opmerking van Adje waar Camomile op reageerde. Maakt een starter sowieso geen kans en kan je daarom net zo goed al je geld uitgeven aan vakanties? Daar vind ik wel dat ik zelf in elk geval een keuze heb en die ook bewust maak. Ook al hoeft mijn omgeving dat als tweeverdieners bijvoorbeeld niet en heb ik zelf dan alsnog geen garanties. Het is niet dat ik denk dat het uitgaven- of spaarpatroon van onze generatie onze kansen op de woningmarkt (of het gebrek daaraan) verklaart; was het maar zo eenvoudig.

Je PRECIES dit. Lees dit topic eens terug als je wil zien hoe wanhoop eruit ziet.

3 likes

Je (en anderen hier) gaat eraan voorbij dat iemand die een huis wilt kopen per definitie moet sparen en dus gespaard heeft. De meeste kopers lopen echt niet op deze huizenmarkt rond terwijl ze al hun geld hebben uitgegeven ‘aan luxe’. Je hebt sowieso geld voor de kosten koper, een eventuele overbieding, misschien wat inrichting. Daarom slaan alle ‘het is niet zwart wit’ ‘levensstijl’ verhaaltjes nergens op. Zonder een flinke hoop aan spaargeld die doorgaans hoger is dan gemiddeld voor leeftijd en woonsituatie (uitzonderingen daargelaten), kan je je niet eens op deze markt bevinden. Of je bent rijk. Dan is de cirkel rond en zijn we weer waar deze discussie begon.

Het gaat hier niet om een situatie van mensen die geen hol doen en toch een huis willen. Het gaat hier om of je in de zoektocht naar dat huis alles op alles zet om net enkele duizenden euro’s meer te sparen. En dat is bullshit, want 10.000 euro op de huizenmarkt wordt momenteel makkelijker uitgegeven dan 100 euro in de supermarkt. Het is niks meer waard. Belangrijker mog bedenk ik me net: het is in mijn leven veel meer waard dan op de woningmarkt.

12 likes

Deze grafiek is ontzettend angstaanjagend en meer dan zou moeten, want hierin is niet verwerkt dat je in 1990 richting 8% hypotheekrente betaalde ipv de 1,5% waar we nu bijna op zitten. Al had ik nog steeds liever de hypotheeklast van toen gehad met 8% rente!

Mijn moeder vertelde laatst over een oom van haar die ooit een huis kocht en 13% rente moest betalen

1 like