Inderdaad. Kozijnen en glas kan al alleen dat bedrag zijn ![]()

3 likes

En zo saai ook om zo veel geld aan uit te geven ![]() ik ga ook een jaren 70 huis verbouwen (vooral verduurzamen) en er gaat zo veel geld in nuttige maar oersaaie zaken als mechanische ventilatie en ondervloerisolatie

ik ga ook een jaren 70 huis verbouwen (vooral verduurzamen) en er gaat zo veel geld in nuttige maar oersaaie zaken als mechanische ventilatie en ondervloerisolatie ![]()

Ik begrijp echt de noodzaak hoor want wil graag comfortabel wonen.maar ik zoek liever een keuken of vloer uit van dat geld ![]()

5 likes

Ik moet ook altijd huilen als ik denk aan de waarde van isolatie in mijn huis, 62.000 euro. Had daar veel leukere dingen mee willen doen.

5 likes

Ik heb een afspraak vastgelegd met de hypotheekadviseur om een budget te bepalen. Spannend!

De aanleiding: ik had laatst een reünie met een aantal vriendinnen en we deelden updates en ik zei dat ik graag terug dichter bij de stad wil wonen. Dat vonden ze grappig want dat heb ik blijkbaar vorig jaar ook gezegd ![]()

En een van mijn goede voornemens is om minder afwachtend/passief te zijn en meer actie te ondernemen, dus bij deze! ![]()

22 likes

Ga zeker bij verschillende banken langs, er zit veel verschil op het aanbod van de rente en hun eisen. En de meeste banken zijn coulanter voor 100% lenen als je jonger bent dan 35, ook al zeggen ze dat dit niet kan.

Succes met de zoektocht!

3 likes

Het hangt natuurlijk af van je budget etc, maar kan ook de moeite zijn om naar een vlaamse woonlening te kijken, zeker als je alleen zou kopen! Geen idee of een hypotheekadviseur dat ook meeneemt in de opties.

Succes!

3 likes

Weer veel dank voor alle reacties! Ik krijg zo een steeds beter beeld. Weer even wat antwoorden: ik baseer de begroting op de inschatting van de aankoopmakelaar en mijn eigen internetresearch. Binnenkort is de bouwkundige keuring, dan krijgen we hopelijk nog een gedetailleerder beeld.

Die ruim 40.000 voor keuken is gebaseerd op 16.000 keuken (schatting van Vereniging Eigen Huis), 5000 dak (ruime schatting aankoopmakelaar) en 20.000 voor kozijnen en glas (schatting aankoopmakelaar). Kozijnen en glas gaat maar om één kant van het huis.

Goed om hier zo naar te kijken inderdaad! Plafond in de keuken zou idd kunnen wachten (tenzij dat niet handig is met het plaatsen van de nieuwe keuken, dat kan ik niet goed inschatten), wastafelmeubel moet wel echt want je kunt de badkamer nu niet rechtdoor binnenlopen, je moet je er schuin langs wringen. Met een normale wastafel erin (het meest basic type) is dat probleem opgelost en dat kost een paar honderd euro. Dat lijkt me een investering die zich in ieder geval in woongenot vrij snel terugbetaalt.

Dankjewel. Dit weegt voor mij ook erg zwaar. Financiële stabiliteit is vrijheid, in mijn ogen. Mijn hypotheekadviseur biedt trouwens inderdaad bemiddeling bij het afsluiten van een woonlastenverzekering aan, dank voor de tip.

Hier zitten we inderdaad ook mee: of we niet vooral kleine beetjes aan het sparen zijn voor enorme klussen en daarmee jarenlang vooral tijd en geld in het huis steken.

@NurseBetty dank voor de tip! We zouden met de hoge woonlasten van de nieuwe woning op 72% aan ‘needs’ zitten ![]() Een vriendin tipte al het NIBUD-artikel waar in jouw link ook naar verwezen wordt. Daar rekenen ze de boodschappen niet mee en zeggen ze dat het vanaf 60% zorgelijk wordt, wij zitten op 59% in het nieuwe scenario.

Een vriendin tipte al het NIBUD-artikel waar in jouw link ook naar verwezen wordt. Daar rekenen ze de boodschappen niet mee en zeggen ze dat het vanaf 60% zorgelijk wordt, wij zitten op 59% in het nieuwe scenario.

3 likes

Ik zou me vooral gaan afvragen wat juist dit huis nou extra heeft. Waarom wilden jullie in eerste instantie graag verhuizen? Welke dingen zijn ‘harde eisen’. Wat heeft dit huis wat een ander huis niet heeft? En of dat opweegt tegen zoveel extra vaste lasten en kosten die je nu nog niet kunt inschatten. Kun je de extras niet ook vinden in een andere woning? Of vanwege deze mega verbouw kosten, zou je je huidige woningen niet wat kunnen aanpassen om in de wensen te voorzien? Is dit echt een uniek pand/ droomstulpje waardoor alle sores het waard is? Of is het vooral een dit komt nu toevallig op ons pad, dus laten we dit maar doen? Is het echt geen jaar meer extra uit te houden waar je nu woont om nog even verder te zoeken naar een betaalbare optie? Ik krijg al vlekken in mn nek als ik dit lees haha

7 likes

al met al klinkt het als een heleboel kopzorgen en gedoe dat het niet waard lijkt (aangezien je vooral groter wilt wonen en het niet klinkt alsof het echt nodig is nu te verhuizen)

2 likes

Als ik je verhaal zo lees vind ik én de verbouwingskosten laag ingeschat (ik heb 2-5 jaar geleden al meer betaald dan de posten die jij noemt voor kozijnen en een keuken al weet ik natuurlijk niet de details) én vind ik het niet zo handig om 45K die je als buffer houdt in de maandlasten te steken. Als je 300 per maand kunt sparen ben je 150 maanden bezig om die buffer weer op te bouwen. Dat vind ik financieel kwetsbaar en niet opwegen tegen €150 minder maandlasten.

Ik zou het vooral gezien het feit dat jullie misschien nog een tweede willen (dus meer kosten) en het feit dat jullie geen salarisgroei maar eerder daling verwachten niet doen. Toen ik mijn eerste huis kocht zaten we ook tegen het randje van de max aan, maar ik werkte toen net een paar maanden. We wisten dus dat we het waarschijnlijk over de jaren heen ruimer zouden krijgen.

Ik lees in je verhaal ook nog wel wat ruimte om genoegen te nemen met een kleiner en/of beter onderhouden huis aangezien je spreekt over een groot huis. Ik zou daar naar verder zoeken.

4 likes

@Velours @Janniebeton en @Tostibrood dankjulliewel. Ik ben het met jullie eens. Het huis is een beetje een unicum in de zin dat we heel graag in deze buurt zouden willen (blijven) wonen en dat we niet verwachten dat er nog eens iets met een dergelijke vraagprijs voorbij komt in die buurt. Maar goed, die vraagprijs is ook zo laag omdat er zoveel aan moet gebeuren natuurlijk.

En ik denk dat we onze grenzen op diverse vlakken al behoorlijk aan het verleggen zijn voor deze woning (maandlasten, hoeveelheid werk eraan, überhaupt een klushuis terwijl we helemaal niet handig zijn en weinig inzicht hebben). Al met al neig ik steeds meer naar nee, en een veeg teken vond ik ook wel dat ik bij de mail met de conceptkoopovereenkomst denk ‘oh nee’ i.p.v. ‘oh yes!’.

We zitten eigenlijk best wel goed in ons huidige huis, we hoeven daar absoluut niet weg. De directe omgeving zou ietsje beter kunnen en we groeien er een beetje uit, maar er zijn geen grote issues, het is betaalbaar en comfortabel. Dus het zou inderdaad een stuk slimmer zijn om iets te kopen dat veel meer instapklaar is en een minder hoge hypotheek vereist, maar dan wordt het waarschijnlijk niet in onze stad of onze buurt. Die afweging moeten we maken. Ik neig nu echt naar afzien van de koop (we zitten nog voor de bedenktermijn), man ziet zichzelf er al helemaal wonen en is heel enthousiast (en ziet het daardoor ook erg rooskleurig in allemaal, sowieso doe ik altijd de financiën dus ik heb iets meer zicht op wat wel en niet past).

14 likes

72% zou ik zelf echt teveel vinden, zeker met de mogelijke toekomstplannen & inbouwen van risico-budget en tegenvallende (dat is echt aaltijd namelijk, heb gewoon bijna niks in huis gehad wat goedkoper werd dan begroot/gehoopt) verbouwkosten.

2 likes

Update: uit de bouwkundige keuring bleek dat een aantal grote dingen die wij op de lange baan wilden schuiven (badkamer vernieuwen, kozijnen en ramen aan de andere kant van de woning) sneller moesten worden aangepakt en dat de goedkopere optie voor de vloer die we bedacht hadden ook niet handig was. Daarnaast kwamen er nog wat kleinere dingen bij die we niet hadden voorzien. We hebben daarom de dag erna ons bod ingetrokken. Heel jammer, want het huis had zoveel potentie, maar het was voor ons financieel echt niet verantwoord. Bedankt voor het meedenken iedereen, heeft echt geholpen!

45 likes

Heel verstandig! Je had al veel reacties dus was anders echt herhaling, maar dit is wel echt weer een goede bevestiging van hoe waar al die uitspraken zijn over het onderschatten van de kosten, vooral onvoorziene kosten, bij een verbouwing en hoeveel er nog bij komt bovenop de berekeningen die mensen vaak zelf doen.

Jammer maar slim!

6 likes

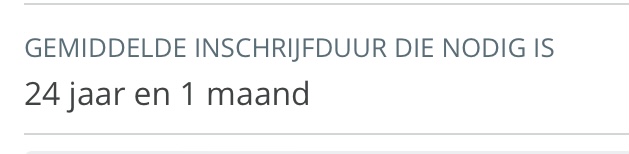

Probeer nog steeds tevergeefs aan een middenhuur woning met twee slaapkamers te komen…

![]()

![]()

9 likes

Haha ja ik doe in Utrecht ook nog steeds een poging met 12,5 jaar inschrijftijd, maar door alle voorrangsregels gaat t m sowieso nooit worden denk ik

4 likes

Ja pfff… ik verdien teveel voor sociale huur, te weinig voor particuliere huur. Ik slaap nu samen op 1 slaapkamer met m’n kind maar ik ben het echt beu (ja tuurlijk ben ik blij dat ik in ieder geval “iets” heb alleen het doet m’n nachtrust niet echt goed). Ik huur nu ook particulier maar via via anders kon ik het officieel ook niet betalen omdat je vaak 3,5-4x de huur moet verdienen in je eentje ![]()

Het probleem is te weinig nieuw gebouwde woningen, de voorrangsregels is een vast percentage van de sociale huurwoningen dus dat is niet meer geworden.

1 like

welke regio zit je? want hier in utrecht is middenhuur niet perse altijd met wachttijd

1 like

Heeft er iemand ervaring met het verhuren van zn huis voor >3 maanden? Wij willen een lange reis maken en zijn in dubio over ons huis mogelijk verhuren. Ik ben benieuwd naar ervaringen met bv verhuurmakelaars en verzekeringen (?). En overall hoe het bevallen is!