Er staat boven dat zorgverzekering al van dr loon is afgehaald

1 like

Nee meermaals gecheckt.

Waarschijnlijk veel te vaak veel te lang gaan douchen ofzo.

Ow scherp

Hoe kan het dat je voor Spotify zoveel betaald? Ik dacht dat het voor 1 abonnement 10 euro was

1 like

Ik deel dus krijg nog 4x 3 euro over de maand verdeeld terug.

Is dit per maand? Dat is wel een groot verschil van de 8-10 euro die ik per maand betaal bij Pure Energie. Ik woon wel alleen, misschien maakt dat nog enigszins verschil.

Nee, totaal niet! Ik weet ook niet precies hoe het zo laag uitkomt, het is me echt een raadsel maar mij hoor je niet klagen. Ik begon in mijn eerste jaar met een termijnbedrag van 40 euro en toen kreeg ik bijna alles terug.

Edit: in 2019-2020 betaalde ik 120 euro vooruit en kreeg ik 50,90 terug. Dus 69,10 / 12 = 5,75 per maand.

Edit2: Pure Energie is een groene aanbieder. Op mijn eindafrekening zie ik ‘vermindering energiebelasting’, misschien komt dat doordat ik mijn elektriciteit groen afneem? (ik denk hardop)

Ik betaal in de zomer 1 euro per maand, maar is dat niet ook omdat er verbruiksonafhankelijke kosten in mindering worden gebracht? Er is een mindering op je energiebelasting die best hoog is (in verhouding, voor een eenpersoonshuishouden)

Oh zie nu ook je edit, denk inderdaad dus ook dat dat het is

1 like

Dat verklaart een hoop! In mijn eerste jaar betaalde ik 480 en kreeg ik zoveel terug, ik denk wel 460 of zo. Ik geloofde mijn ogen niet.

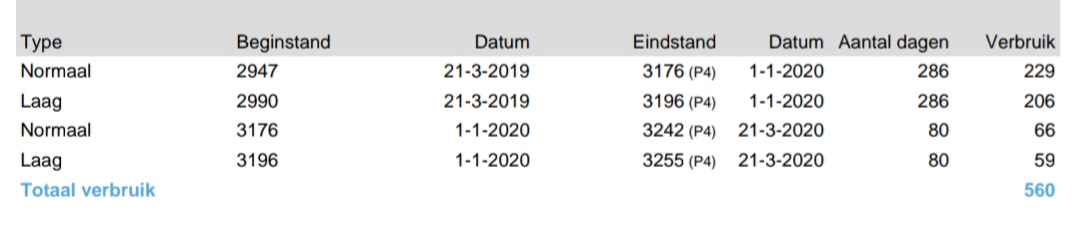

Ja hoor, ik vind het niet zo privacygevoelig. Mijn totaalverbruik in 2019-2020 is volgens onderstaand overzicht 560 (Kwh? Ik snap hier weinig van.)

Oh echt? Ik heb weinig apparaten eigenlijk maar doe verder niet heel bewust zuinig met mijn elektriciteit. Ik kook trouwens elektrisch dus ik heb geen gasrekening.  Verwarming is via stadsverwarming en die prijs varieert heel erg per maand.

Verwarming is via stadsverwarming en die prijs varieert heel erg per maand.

1 like

Volgens mij maken ze die mindering ook steeds hoger om elektriciteit aan te moedigen en gas te ontmoedigen, en met een eenpersoonshuishouden blijft er dan niet veel over. Heb even terug gekeken en kom zelfs een maand tegen van 36 cent, ok is goed

3 likes

Oh woooow! Haha bizar.

1 like

Oh vandaag te horen gekregen dat ik toch een hypotheek kan afsluiten ben heel blij, ik ga zoveel besparen als ik een huis heb gevonden. Nu nog even veel geld sparen

16 likes

Echt wat doe ik fout vraag ik me af? Wij hebben echt een elektra rekening van 50 euro pm. En we hebben wel allemaal nieuwe, zuinige apparaten.

Je vraagt het niet aan mij maar Brum en ik hebben dus ‘groene elektriciteit’ waarvoor je op het moment teruggaves krijgt omdat ze de afname van groene energie willen subsidiëren.

Verder geldt voor mij dat ik weinig appparaten heb. Geen vriezer bijvoorbeeld, en mijn koelkast is een tafelmodel. Verder schijnt het zo te zijn dat sommige apparaten, ook als ze niet in gebruik zijn, sluimerverbruik veroorzaken. Bijvoorbeeld een televisie op stand-by, dat is niet hetzelfde als deze helemaal uitzetten. Dat soort kleine dingetjes is bij elkaar opgeteld misschien toch nog wel wat? (Klokje van je oven, andere elektrische klokken in huis, je opladers continu in het stopcontact, alle lichten aangesloten, ook als ze niet vaak in gebruik zijn, veel je lichten aan laten staan in meerdere ruimtes, ook als je daar niet bent, etc.)

1 like

Oh foutje! Is ook met gas.

O ja dat is zo duur hè.  Ik had alleen gas nodig voor het koken en dat zou circa 250 euro aan vaste kosten zijn voor het gebruik van de leidingen (ben het woord even kwijt… Vastrecht of zo…) en verder lage gebruiksafhankelijke kosten. Dus ik ben meteen elektrisch gaan koken en heb het gas laten afsluiten.

Ik had alleen gas nodig voor het koken en dat zou circa 250 euro aan vaste kosten zijn voor het gebruik van de leidingen (ben het woord even kwijt… Vastrecht of zo…) en verder lage gebruiksafhankelijke kosten. Dus ik ben meteen elektrisch gaan koken en heb het gas laten afsluiten.

1 like

Oh ja ik ben er net wat dieper in gedoken en we verbruiken toch maar 30 euro per maand aan elektriciteit, wat voor het thuiswerken maar 20 euro was dus vind het wel prima - gezien de hoeveelheid elektronica die non stop in gebruik is.

1 like

Lijkt me zeker redelijk!